La o primă vedere, piața de carte din România pare să traverseze o perioadă de creștere stabilă. Dar o analiză atentă a ultimilor 15 ani dezvăluie un peisaj cultural în declin, mascat de dinamica cifrelor. Regăsiți mai jos o analiză detaliată a evoluției economice, a comportamentului de consum și a structurii pieței de carte, așa cum reies din datele Termene.ro.

Preambul: Cum funcționează piața de carte și cum circulă banii

În termeni simpli, cifra de afaceri a unei edituri se formează din vânzarea de exemplare către diverse canale de distribuție – librării fizice sau online, supermarketuri, puncte de carte din rețele alternative (benzinării, lanțuri de jucării etc.) sau chiar vânzare directă către consumator (prin site-ul propriu sau târguri). În cazul librăriilor, veniturile provin din prețul de vânzare către public, dar trebuie menționat că acestea funcționează aproape exclusiv pe baza unor comisioane care ajung în mod normal la 50% din prețul de copertă sau chiar mai mult. Așadar, dintr-o carte vândută cu 50 de lei, editura poate încasa doar 25 de lei. În plus, editurile cu profil educațional au o pondere semnificativă a vânzărilor directe, mai ales în perioadele de început de an școlar. Totuși, lipsa unor statistici detaliate și diferențele mari între modelele de business fac dificilă o estimare precisă a valorii reale generate de carte ca produs. În cazul multor retaileri, informațiile disponibile sugerează că până la jumătate din cifra de afaceri poate proveni din produse care nu au legătură cu lectura propriu-zisă. Este, dacă vreți, o situație similară cu cea din sectorul benzinăriilor, unde, pe fondul plafonării marjelor la carburant, ponderea produselor complementare – cafea, snacksuri, cosmetice sau cadouri – a ajuns să genereze 20–30% sau chiar mai mult din venituri, cu o influență disproporționat mai mare asupra profitabilității.

Vânzarea de carte, o piață mult mai lentă decât economia

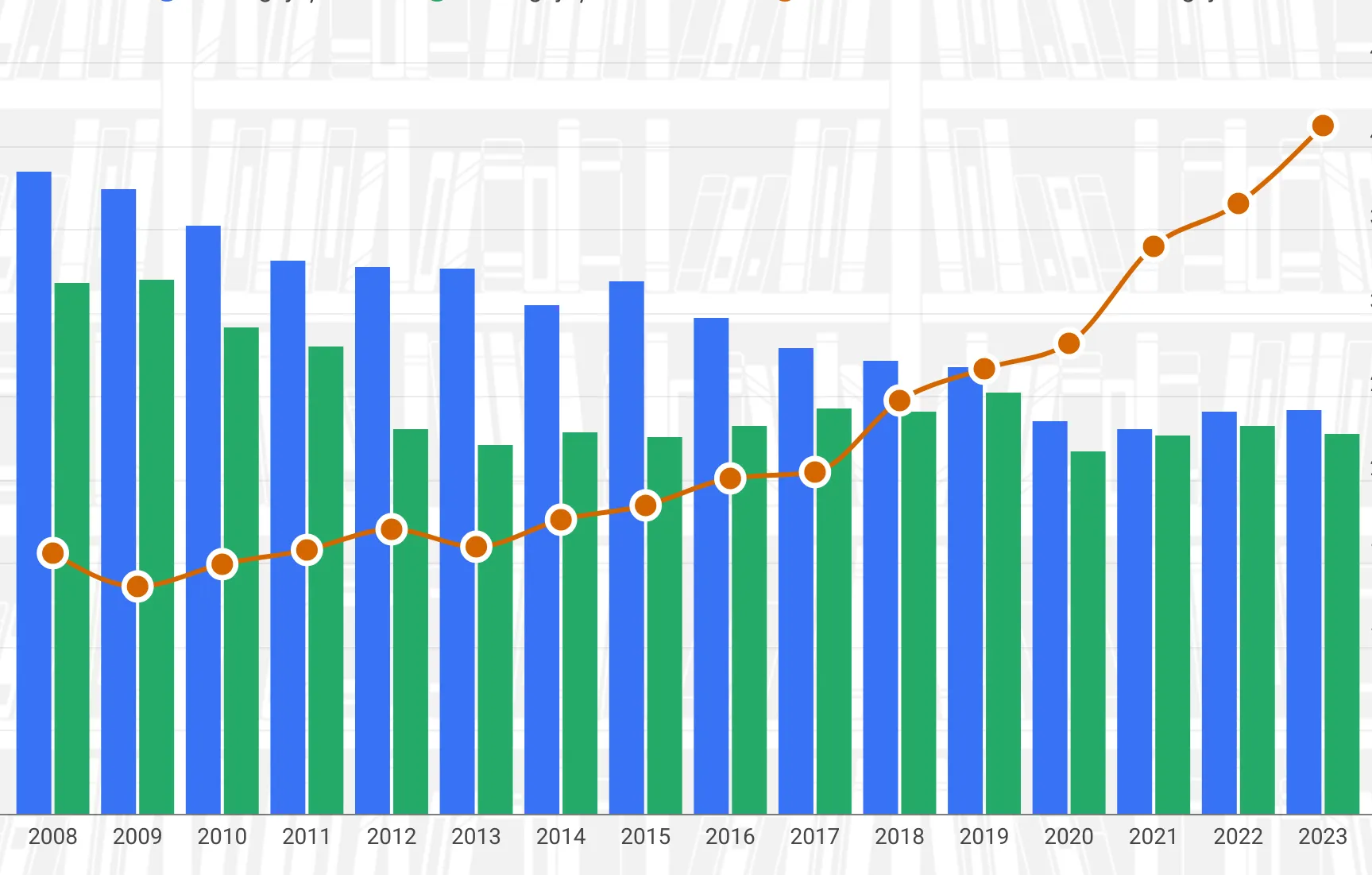

Privită izolat, industria cărții din România pare să evolueze pozitiv. Între 2008 și 2023, cifra de afaceri combinată a editurilor (cod CAEN 5811 - Activități de editare a cărților) și librăriilor și retailerilor de carte (CAEN 4761 - Comerț cu amănuntul al cărților în magazine specializate) a crescut cu 76%. Dintre cele două segmente, care porneau în primul an de la aderare de la afaceri de peste jumătate de miliard de lei fiecare, editarea de carte a fost depășită ca ritm de creștere de retailul de carte, chiar dacă între timp retailul de carte a trecut prin mai multe insolvențe care au zdruncinat ierarhiile.

Această creștere, care corespunde unui ritm anual de sub 4%, ascunde însă o realitate mai puțin optimistă.

În același interval de peste 15 ani, cifra de afaceri a companiilor din economia românească a crescut cu 206%, de la 857 de miliarde la 2.627 de miliarde de lei. Mai dramatic, industriile audiovizuale conexe - post-producție, distribuție și proiecție cinematografică - au înregistrat creșteri de peste 500%. Comparația relevă că industria cărții nu doar că a rămas în urmă, ci a devenit marginală în peisajul economic și cultural românesc.

Situația devine și mai îngrijorătoare când este luată în calcul inflația cumulată de aproape 100% din această perioadă. În termeni reali, piața cărții s-a contractat, iar creșterea aparentă a librăriilor reflectă mai degrabă adaptarea prin diversificarea portofoliului cu produse auxiliare decât o revigorare a lecturii.

Creșterea modestă a pieței de carte pare că se păstrează și în 2024. Conform bilanțurilor parțiale înregistrate în baza de date Termene.ro până la 1 iunie, cifra de afaceri cumulată a editurilor a crescut cu aproape 8%, ușor peste ritmul inflației de 5,6% anunțat de Institutul de Statistică. Dar, spre deosebire de ultimul deceniu și jumătate, măcar este o creștere reală! Sau, mai degrabă, iluzorie, pentru că anul 2024 a marcat intrarea în insolvență a retailerului online Elefant.ro, care va avea, cu siguranță efecte asupra rezultatelor financiare ale anului 2025.

Se impune, însă, un detaliu important: chiar dacă rezultatele sunt în creștere, aceasta nu înseamnă că toți editorii sau toți retailerii de carte au crescut. În spatele creșterii agregate din retailul de carte se ascunde o realitate fragmentată. Doar o parte dintre librării și retaileri au reușit să accelereze, iar succesul lor nu se datorează decât în mică măsură vânzării de carte. Cei care au evoluat semnificativ au făcut-o prin diversificarea portofoliului cu produse non-carte – papetărie, cadouri, jocuri, jucării, articole de lifestyle – care astăzi pot reprezenta, potrivit estimărilor disponibile chiar și jumătate din vânzările totale ale unor unități. În schimb, librăriile care au rămas concentrate în mod aproape exclusiv pe carte, fără o adaptare a modelului de business, se confruntă cu stagnare sau pierderi constante. Altfel spus, nu asistăm la o revigorare uniformă a pieței de carte, ci la o polarizare între adaptare și declin.

Profitul crește, dar nu (doar) din carte

Industria a reușit să-și îmbunătățească semnificativ eficiența operațională. Profiturile cumulate au crescut cu 134% între 2008 și 2023, ajungând la 184,6 milioane de lei. Această performanță, deși sub media națională de 372%, a fost obținută cu un număr de angajați redus cu o treime.

În sectorul editorial (CAEN 5811), venitul per angajat a crescut cu 172%, iar profitul net per angajat a urcat cu 287%, în timp ce numărul de angajați s-a redus cu 37%. Adăugând și retailul de carte (CAEN 4761), tendințele se păstrează: productivitatea combinată a crescut cu 164%, marja de profit s-a îmbunătățit, iar forța de muncă a scăzut cu o treime.

Totuși, o mare parte din această creștere a profiturilor nu provine din vânzarea efectivă de carte, ci din diversificarea portofoliului în retail și optimizarea operațională. Astfel, industria devine mai rentabilă, dar nu datorită revenirii lecturii.

Cazul Diverta: Lecțiile dureroase ale restructurării după un eșec în serie

Transformarea industriei nu s-a făcut fără victime. Cazul Diverta, fostul lider de piață intrat în insolvență cu datorii de peste 10 milioane de euro în 2010, ilustrează perfect vulnerabilitatea modelului tradițional.

Compania a acumulat de-a lungul timpului datorii de peste 10 milioane de euro și a intrat în insolvență în 2010, în contextul crizei financiare, iar efectul în lanț al banilor blocați (și pierduți!) a făcut ca soldul dintre profiturile și pierderile din industria cărții să se prăbușească, ajungându-se chiar ca întregul sector să treacă pe pierdere. A fost nevoie de mai mulți ani pentru ca industria să revină pe sold pozitiv stabil.

Dar problemele industriei nu s-au terminat aici, deoarece Diverta a lovit din nou în plin piața de carte și a intrat din nou în insolvență în 2021, pentru ca în anul 2022 să fie transferată de fondatorul Octavian Radu către omul de afaceri Augustin Drăgan.

Din cele mai mari 25 de companii din 2008, aproximativ 40% au dispărut prin insolvență, faliment și/sau radiere. Lista include nume precum Compania de Librării București, Editura Poligraf, Editura Univers Enciclopedic sau Egmont Romania. Această decimare nu a fost doar o curățare naturală a pieței, ci o pierdere semnificativă de diversitate editorială și know-how acumulat de-a lungul deceniilor.

Supraviețuitorii - Humanitas, Polirom, Paralela 45 - și noii lideri - Cărturești, Bookzone, Litera - au reușit prin strategii de diversificare agresivă și investiții consistente în canale digitale. Piața s-a consolidat dramatic: în 2023 funcționau doar 1.600 de companii cu activități de editare și peste 500 de retail carte specializat.

La lista problemelor s-a adăugat în ultimii ani și pandemia, dar și creșterea prețurilor la utilități și materii prime, care au făcut ca profiturile editurilor să reînceapă să scadă (ușor, e drept!), în ciuda creșterilor afacerilor. Pe de altă parte, rezultatele preliminare pentru 2024 arată o creștere cumulată a profiturilor de peste 15%, mult peste inflația de 5,6% anunțată de Institutul de Statistică. Și în acest caz, insolvența Elefant.ro, anunțată în 2024, va avea cel mai probabil un impact considerabil asupra rezultatelor viitoare.

Criza culturii lecturii și declinul infrastructurii

📊 Eurostat, 2022:

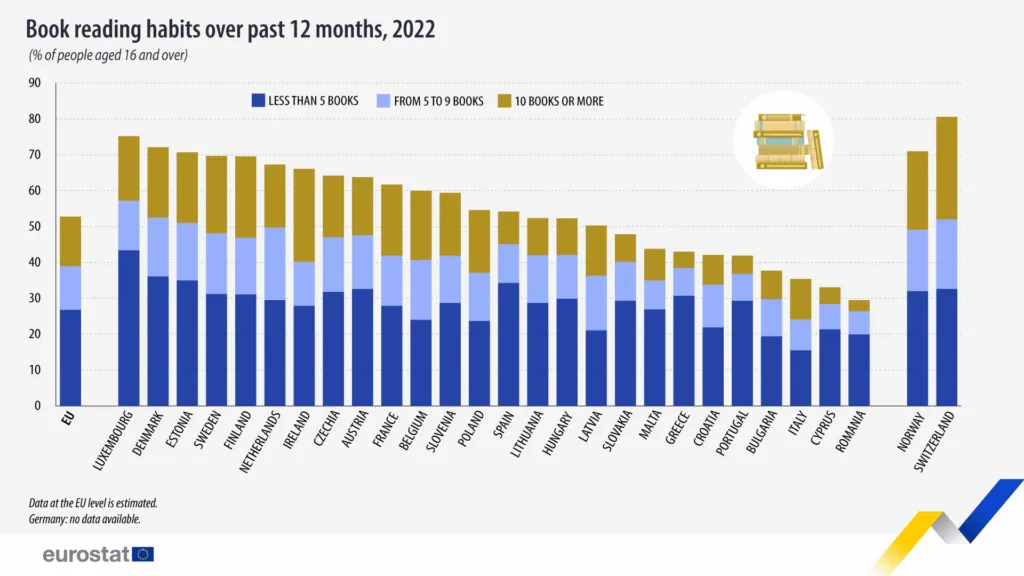

- Doar ~27% dintre români au citit cel puțin o carte în ultimul an.

- Țara noastră este pe ultimul loc în UE la consumul de carte.

📋 Studiu AER (2022, urban mare):

- 42% dintre români nu au citit nicio carte în ultimul an

- Doar 14,5% au citit o carte în ultima lună

Dincolo de cifre, statisticile europene și studiile locale relevă o criză profundă a lecturii. Aproximativ 42% dintre românii din marile orașe nu au citit nicio carte în ultimul an, conform unui studiu prezentat de Asociația Editorilor din România (AER) la ediția din 2022 a târgului de carte Bookfest. Era vorba despre o cercetare efectuată în primele 20 cele mai mari orașe din România, cu o populație de minimum 100.000 locuitori și cu acces facil la infrastructura culturală.

Statisticile sunt și mai dure când se referă la întreaga țară. Astfel, conform Eurostat, mai puțin de 30% dintre românii de peste 16 ani au citit cel puțin o carte în ultimele 12 luni. Este cea mai mică rată de lectură din Uniunea Europeană, la mare distanță de media europeană, care se situează la 52,8%. Doar Cipru, Italia și Bulgaria mai au ponderi ale cititorilor între 30% și 40%, în timp ce în partea superioară a clasamentului se află Luxemburg (75%), Danemarca (72%) și Estonia (71%).

Mai puțin de 30% dintre români citesc cărți anual, comparativ cu peste 70% în țări precum Danemarca sau Luxemburg. România ocupă ultimul loc în clasamentul UE privind frecvența lecturii.

Mergând mai departe, doar trei români din 100 citesc cel puțin 10 cărți/an, fiind și în această privință ultimii din Europa.

Una dintre cauzele majore ale abandonului lecturii, evidențiată în studiul AER, este concurența tot mai puternică venită din partea unor alternative digitale care oferă beneficii imediate: social media, platformele de streaming și jocurile video. Acestea par mai atrăgătoare decât efortul cognitiv necesar lecturii – mai ales în rândul tinerilor.

Paradoxal, evenimentele culturale majore precum târgurile de carte Bookfest sau Gaudeamus atrag tot mai mulți vizitatori, ediția din acest an a Bookfest înregistrând peste 30.000 de vizitatori doar în ziua de sâmbătă, potrivit organizatorilor. Deși au participat mai puține edituri decât în anii trecuți, vânzările au fost neașteptat de mari, în special pentru cărțile de copii, beletristică, politică și economie.

În mod surprinzător, conform celei mai recente ediții a Barometrului de consum cultural, publicat anual de Institutul Național pentru Cercetare și Formare Culturală (INCFC), 16% dintre românii peste 18 ani au participat la un târg de carte în ultimul an, ceea ce înseamnă o valoare de cel puțin zece ori mai mare decât audiența cumulată a celor două mari târguri Bookfest și Gaudeamus.

Chiar și așa, există semnale pozitive. O nouă generație se apropie de lectură în moduri mai puțin tradiționale: podcasturi, audiobookuri, cărți grafice sau recomandări virale de pe TikTok. Deși cartea a devenit un produs cultural marginal, interesul nu a dispărut. Industria editorială a supraviețuit ultimelor 15 ani, dar nu a crescut. Ce se va întâmpla în următorii 15? E întrebarea care stă acum pe masa tuturor actorilor din acest domeniu.

România, lanterna roșie a lecturii în Europa

Comparația cu piața europeană de carte, evaluată de Federația Europeană a Editorilor la circa 24 de miliarde de euro, subliniază potențialul neexploatat.

Germania (peste 9 miliarde euro) și Franța (peste 4 miliarde euro) demonstrează ce ar putea deveni piața românească într-un context cultural favorabil. La nivel european, cărțile electronice reprezintă deja 13% din vânzări, iar audiobook-urile depășesc 3%.

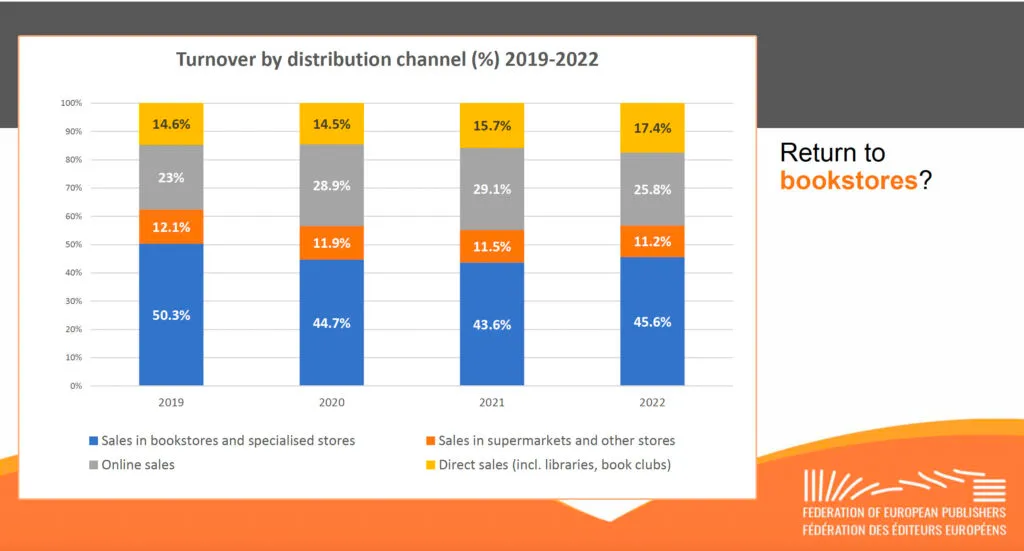

Revenirea librăriilor?

Canalele de distribuție europene oferă un model de diversificare: 45% din vânzări prin librării tradiționale, 10% prin supermarketuri și 25% online. Segmentul cărților pentru copii înregistrează cea mai rapidă creștere, iar diaspora de peste 5 milioane de români reprezintă o oportunitate încă neexploatată pe deplin.

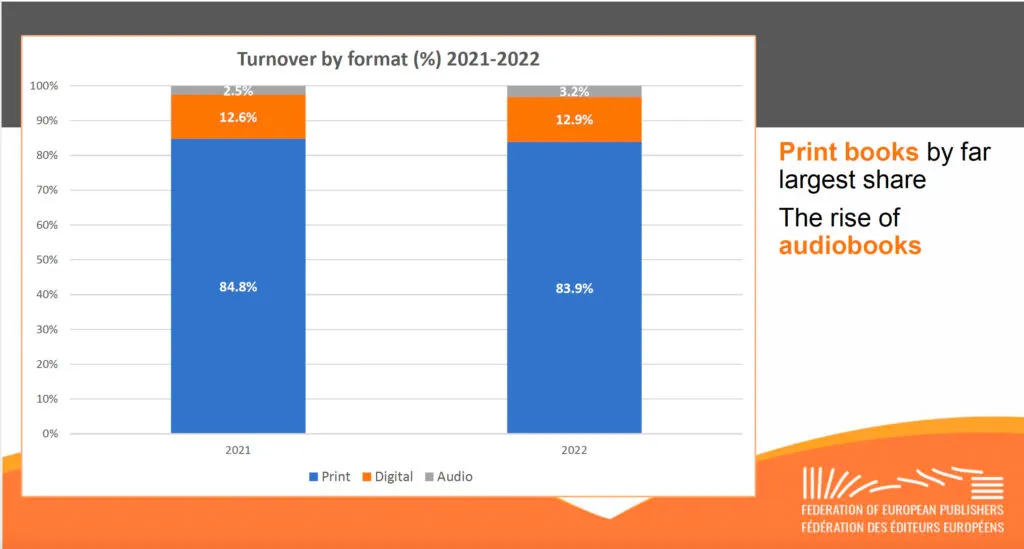

În 2022, 83,9% din veniturile editorilor europeni au provenit din vânzarea de cărți tipărite, dar segmentul audiobookurilor aproape și-a dublat ponderea față de 2021, semnalând o tendință de digitalizare lentă, dar clară.

În loc de concluzie

Evoluția pieței de carte între 2008-2023 dezvăluie paradoxul unei industrii care a trecut prin cea mai severă restructurare din istoria sa modernă. Supraviețuitorii au devenit mai eficienți ca niciodată - productivitate crescută cu 170%, marje îmbunătățite, operațiuni optimizate. Dar funcționează într-o piață care a crescut cu doar 76% față de 206% media națională, deservind o populație din ce în ce mai dezinteresată de lectură.

Cu 42% dintre români care n-au citit deloc în ultimul an, cei mai mulți non-cititori fiind tineri, industria riscă să devină irelevantă pentru generațiile viitoare. Dezvoltarea nu poate veni doar din strategii de business mai sofisticate. Necesită o schimbare culturală fundamentală care să readucă în centrul vieții intelectuale românești cartea - o provocare care depășește cu mult capacitatea oricărei companii individuale, oricât de eficientă ar fi devenit.

.jpg)

.webp)

.png)

.webp)

.png)