Rata inflației a crescut abrupt în trimestrul III 2025 pe fondul liberalizării pieței de energie electrică, în iulie, și de majorarea amplă a impozitelor indirecte, în august, iar BNR prognozează o reducere lentă până la finalul anului.

Potrivit Institutului Național de Statistică, inflația a fost în octombrie de 9,8%, în ușoară scădere față de luna anterioară.

Prognoze

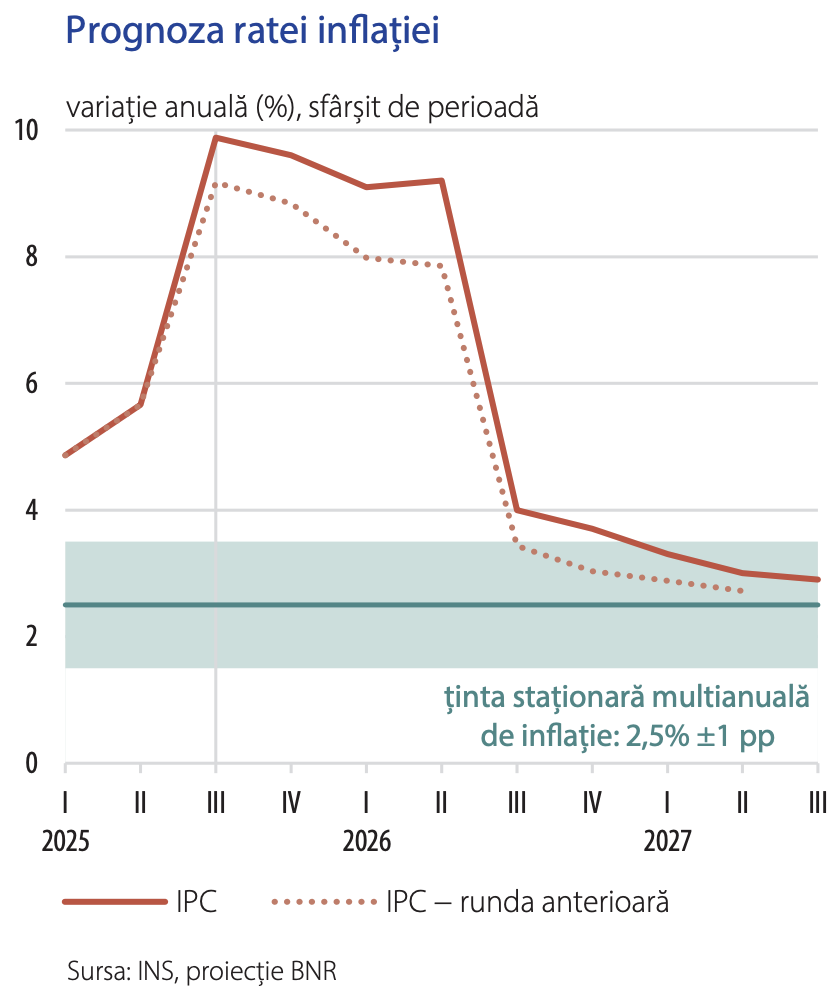

„Niveluri ridicate ale inflației vor persista până la jumătatea anului viitor, urmând ca, odată cu ieşirea din baza de raportare a şocurilor recente, rata anuală să se reducă semnificativ – cu aproximativ 5 puncte procentuale în trimestrul III 2026.

Ulterior, procesul dezinflaționist va fi sprijinit de adâncirea deficitului de cerere și de temperarea treptată a așteptărilor inflaționiste.

În aceste condiții, rata anuală a inflației IPC (indicele prețurilor de consum n.r.) este estimată la 3,7 la sută la sfârșitul anului 2026, revenind în intervalul țintei în primul trimestru din 2027 și coborând la circa 2,9 la sută în trimestrul III 2027”, notează BNR în raportul asupra inflației din noiembrie.

Comparativ cu proiecţia din raportul din august 2025, noua traiectorie se situează pe o curbă superioară pe întreg intervalul de prognoză: cu 0,8% la finele anului curent, cu 0,7% în decembrie 2026 și cu 0,3% în trimestrul II 2027.

„Această revizuire reflectă, în principal, o reevaluare ascendentă a inflației de bază și o subestimare a efectului liberalizării pieței de energie electrică, doar parțial compensate de o transmisie mai redusă decât cea anticipată a majorării TVA asupra prețurilor combustibililor și alimentelor volatile (LFO)”, mai scrie BNR.

Prognoza pe termen mediu actualizată a relevat o înrăutățire a perspectivei inflației în prima jumătate a orizontului de prognoză, inclusiv în raport cu previziunile precedente, în contextul expirării la 1 iulie a schemei de plafonare a prețului la energia electrică și al majorării începând cu 1 august a cotelor de TVA și a accizelor corespunzător pachetului de măsuri fiscal-bugetare adoptat în luna iulie.

Pe acest fond, rata anuală a inflației era așteptată să consemneze un amplu salt în trimestrul III 2025, iar în următoarele trei trimestre să se reducă relativ lent și pe o traiectorie fluctuantă considerabil mai ridicată decât cea din proiecția precedentă și situată mult deasupra limitei de sus a intervalului țintei, dar să cunoască o corecție descendentă abruptă în trimestrul III 2026 și să descrească apoi gradual, reintrând și coborând tot mai mult în interiorul intervalului țintei spre finele orizontului proiecției.

Astfel, rata anuală a inflației era anticipată să atingă un vârf de 9,2% în septembrie 2025 și să se situeze la 8,8% în decembrie 2025, mult peste valoarea de 4,6% din prognoza precedentă, însă să coboare la 3% în decembrie 2026, ușor sub nivelul de 3,2% anticipat anterior, și la 2,7% în iunie 2027.

Cauze

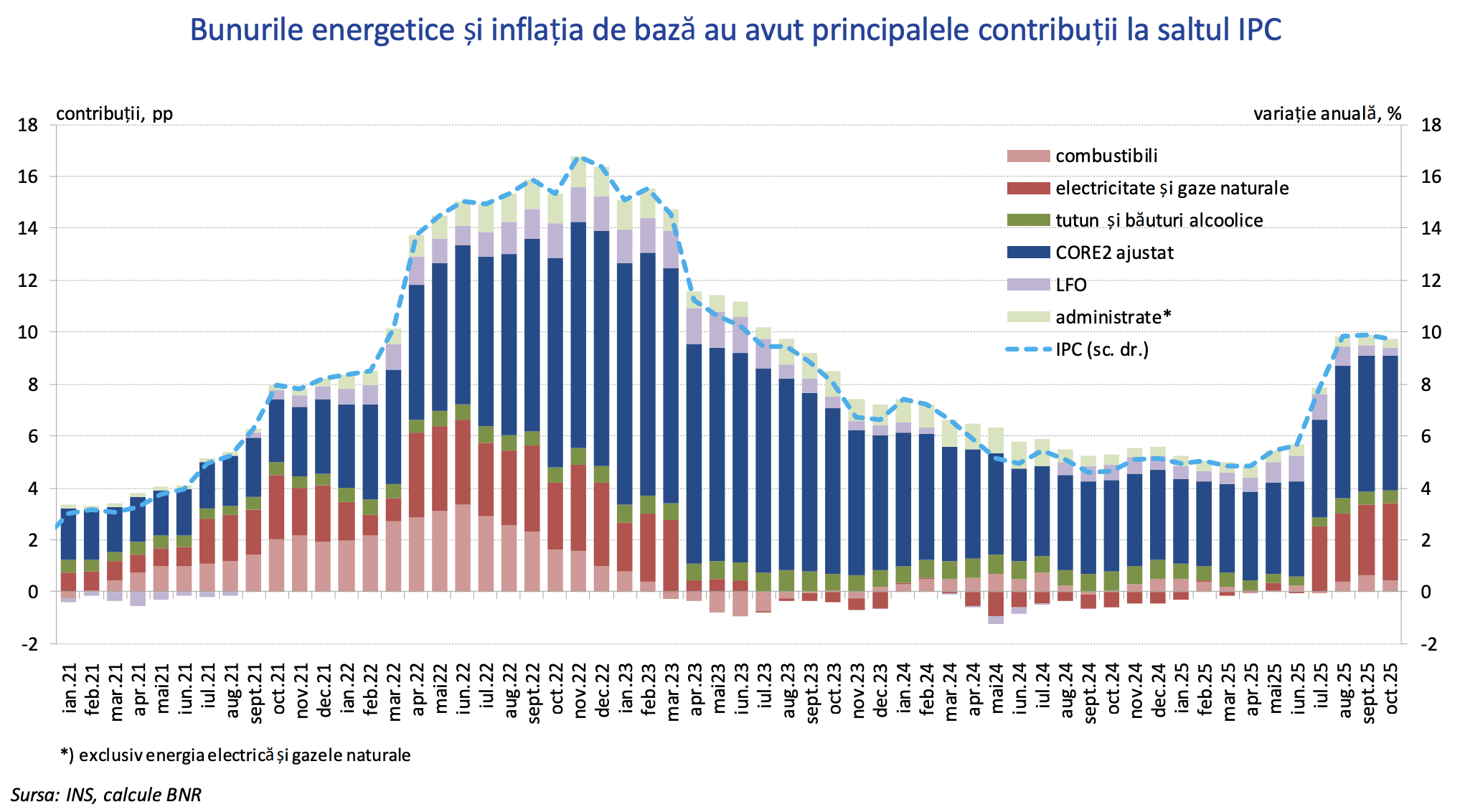

Șocurile puternice de natura ofertei din iulie și august s-au suprapus unor dinamici încă ridicate ale costurilor unitare cu forța de muncă (în special în industria alimentară și în serviciile private) și efectelor indirecte, prin intermediul prețurilor de producție, generate de renunțarea la plafoanele aplicate tarifelor la electricitate pentru consumatorii noncasnici.

Primul șoc inflaționist care s-a manifestat la 1 iulie, atunci când au fost eliminate plafoanele pentru tarifele la energia electrică și care a determinat o creștere a prețului mediu de consum pentru electricitate de 61,6% în termeni lunari, a avut o contribuție de aproximativ 2,3% la rata anuală a inflației.

Cel de al doilea șoc, produs în luna august și care a presupus încorporarea în prețuri a modificărilor fiscale – respectiv creșterea cotelor TVA și a accizelor – care au fost transmise în mare măsură la nivelul prețurilor de consum în aceeași lună, a avut un impact de aproximativ 2%, dar a generat ecouri și în luna septembrie.

Riscuri

Pe plan intern, cele mai importante riscuri la adresa evoluției inflației provin din sfera deciziilor administrative și a celor de politică fiscală, într-un context în care procesul inflaționist continuă să fie unul marcat de persistență

„Expirarea schemei de plafonare a prețurilor la gaze naturale, prevăzută pentru luna aprilie 2026, reprezintă un punct de inflexiune important: liberalizarea completă a pieței ar putea genera creșteri apreciabile ale prețului acestui bun energetic. Amplitudinea eventualelor majorări va depinde de o serie de factori, şi în special de condițiile prevalente la momentul respectiv pe piețele internaționale de energie. Într-un context marcat de fluctuații tot mai pronunțate ale cotațiilor, nu poate fi exclusă o creștere a volatilității pe piața energetică, cu posibile efecte de propagare și asupra funcționării pieței interne și, respectiv, a stabilității prețurilor”, explică BNR.

În paralel, eliminarea plafonului aplicat adaosului comercial la alimentele de bază, prevăzută, de asemenea, pentru luna aprilie 2026, ar putea genera presiuni inflaționiste suplimentare, mai ales într-un context în care lanțurile de aprovizionare rămân vulnerabile la factori perturbatori multipli.

„Pe lângă efectul direct al eliminării plafoanelor, transmisia către prețurile finale ar putea fi amplificată de eventuale decizii de recalibrare a marjelor de profit de către companii, după aproape trei ani de funcționare sub constrângerile impuse de schema de plafonare. Totodată, amploarea efectului va depinde de condițiile de cerere de la momentul ridicării acestor plafoane, implicit de capacitatea pieței de a absorbi noile niveluri rezultate de prețuri”, adaugă banca centrală.

În plan fiscal, incertitudinile rămân semnificative, vizând atât conținutul și calendarul celui de al treilea pachet de ajustare bugetară – orientat spre reforma administrației publice –, cât și eventuale modificări punctuale ale cotelor de TVA, de pildă în sectorul HoReCa.

În cazul implementării unor asemenea măsuri, transmisia acestora în prețurile finale ar putea fi relativ amplă, prin mecanisme similare celor observate anterior, într-un context în care firmele își ajustează structura de costuri și prețuri pentru a-și conserva viabilitatea economică.

„Nu poate fi exclus un efect mai puternic contracționist al acestor măsuri asupra activității economice, în special, cum este cazul economiei românești, dacă procesul de consolidare se suprapune unei cereri interne aflate deja într-un proces de încetinire. O astfel de evoluție s-ar putea reflecta, în cele din urmă, și asupra dinamicii variabilelor bugetare – fie prin venituri fiscale mai reduse decât cele prognozate, fie prin apariția unor presiuni suplimentare asupra anumitor categorii de cheltuieli –, în funcție de senzitivitatea economiei la noile condiții fiscale”, spune BNR.

Pe termen mediu, riscuri inflaționiste suplimentare pot proveni din sfera tranziției energetice și a politicilor de decarbonizare, în contextul extinderii treptate a mecanismelor europene de taxare a emisiilor de carbon, dar momentan zona se situează, formal, în afara orizontului de opt trimestre al proiecției curente.

În același timp, piața muncii poate reprezenta o potențială sursă suplimentară de presiuni inflaționiste, în condițiile menținerii unor rigidități structurale și a deficitului de forță de muncă în anumite sectoare. Majorarea salariului minim, alături de eventuale revendicări salariale în domeniile cu dezechilibre între cererea și oferta de personal calificat ar putea genera presiuni suplimentare asupra costurilor companiilor.

„Materializarea unui asemenea risc va depinde în mare măsură de evoluția activității economice, anticipată să încetinească pe fondul măsurilor de consolidare fiscală. În plus, capacitatea firmelor de a acomoda creșteri salariale va fi eterogenă și va depinde de soliditatea financiară, productivitatea muncii și gradul de concurență specifice fiecărei firme sau domeniu. În acest context, o ajustare sustenabilă a salariilor presupune identificarea unui echilibru între necesitatea protejării veniturilor angajaților și menținerea competitivității economice generale, astfel încât presiunile de cost să nu se traducă într-o accelerare persistentă a ratei inflației”, scrie BNR.

În ansamblu, contextul intern și extern continuă să fie marcat de un nivel ridicat de incertitudine. Materializarea concomitentă a mai multor riscuri – de natură fiscală, energetică, pe piața muncii sau de ordin geopolitic – ar putea genera deviații semnificative ale inflației față de traiectoria anticipată în scenariul de bază.

Evoluția ulterioară a acesteia va depinde în mare măsură de coerența și predictibilitatea mixului de politici economice, de capacitatea autorităților de a consolida credibilitatea procesului de ajustare fiscală și de menținerea unui grad adecvat de ancorare a așteptărilor inflaționiste pe termen mediu.

.jpg)

.webp)

.png)

.webp)

.png)