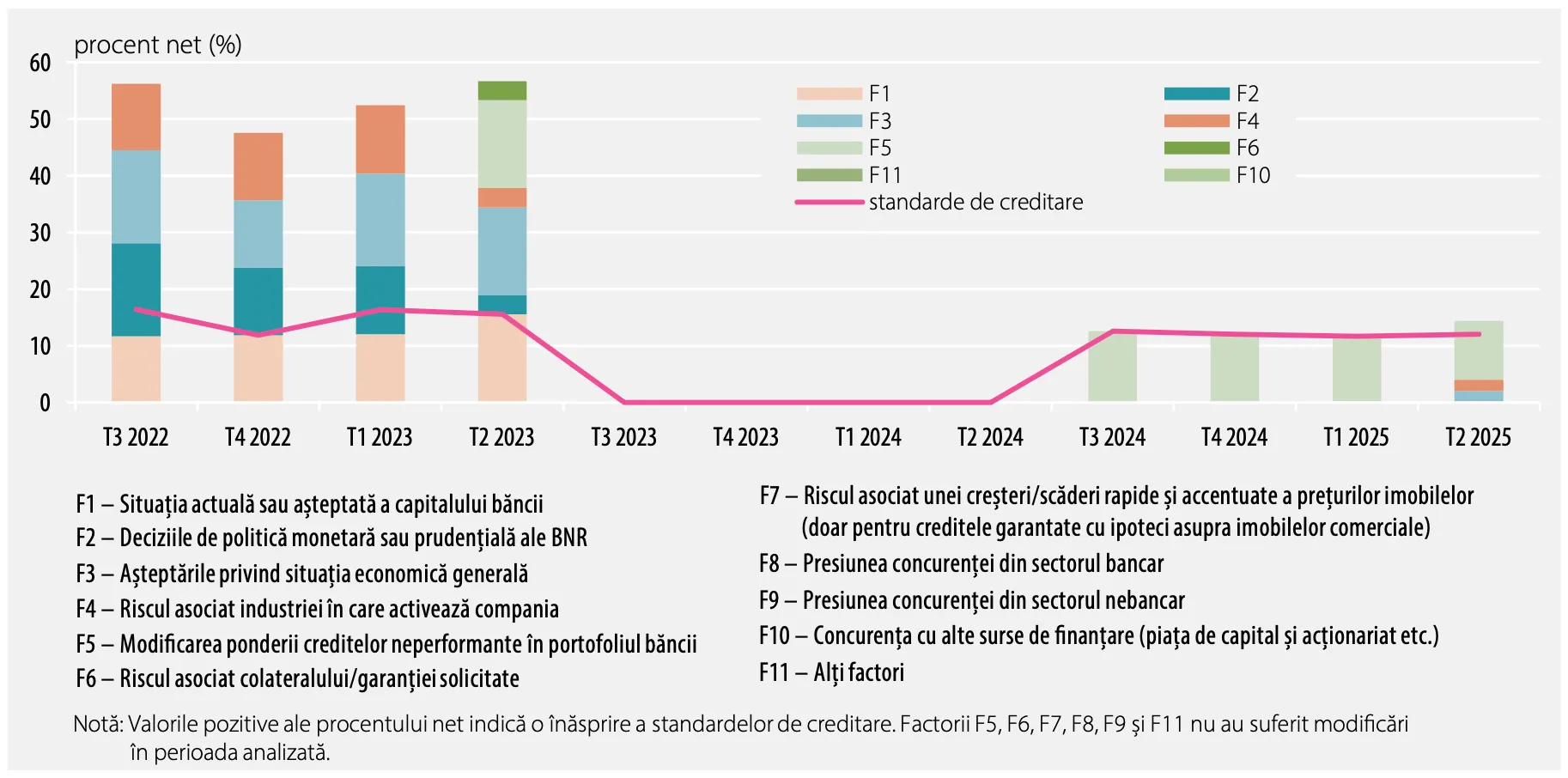

Instituțiile de credit au semnalat faptul că riscul de credit s-a majorat pentru 8 dintre cele 10 sectoare economice luate în considerare comparativ cu trimestrul anterior, cel mai riscant sector fiind considerat, în continuare, cel energetic. Standardele de creditare pentru companii s-au înăsprit cu 12% net, potrivit unui sondaj BNR.

Pentru T3/2025, băncile anticipează o continuare a înăspririi standardelor de creditare pentru creditele de consum și o cvasistagnare a celor pentru achiziția de terenuri și locuințe, cât și a celor destinate companiilor nefinanciare.

Instituțiile de credit au indicat faptul că cererea de credite din partea companiilor a înregistrat o creștere în T2/2025. Cei mai importanți factori care au contribuit la majorarea cererii din partea companiilor au fost nevoia de împrumuturi pentru investiții, nevoi curente și activitatea de fuziuni/achiziții sau restructurări.

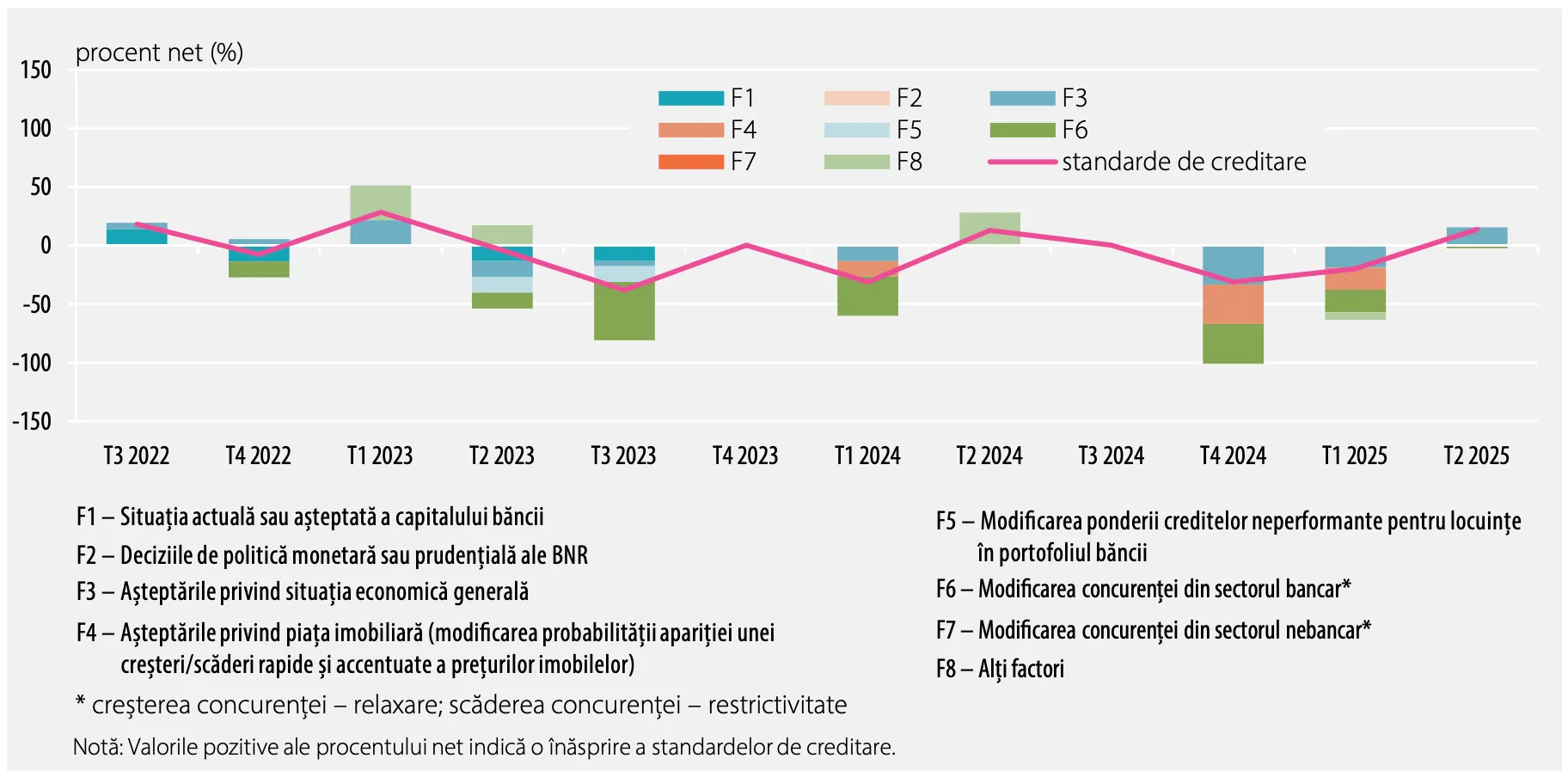

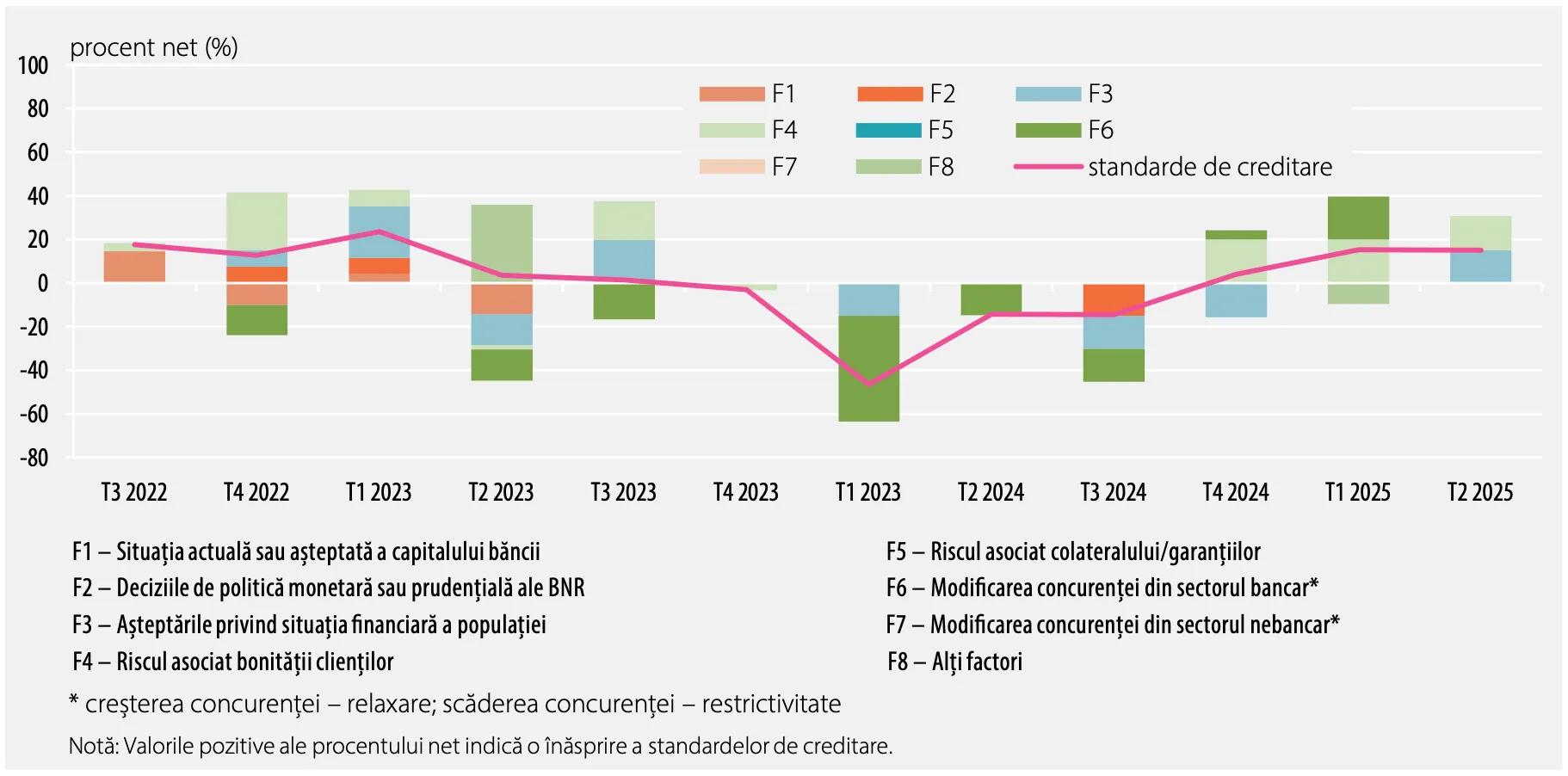

În schimb, în cazul populației evoluțiile au fost mixte. Cererea pentru creditele de consum s-a majorat semnificativ (37% net), iar cea pentru creditele ipotecare (locuințe și terenuri) și-a întrerupt trendul ascendent din ultimele trimestre și a înregistrat o diminuare în acest trimestru (-6% net).

Astfel, standardele de creditare s-au înăsprit atât pentru creditele ipotecare (+13,5% net), cât și pentru creditele de consum (+15,2% net).

În cazul populației, factorii care au acționat asupra cererii au fost nivelul de încredere a consumatorilor, nivelul general al ratelor dobânzii și finanțarea prin utilizarea propriilor economii.

În ceea ce privește T3/2025, băncile se așteaptă la o continuare a creșterii cererii de credite din partea companiilor nefinanciare și la o reducere a cererii de credite din partea populației, pentru ambele tipuri de împrumuturi (consum și ipotecar).

De ce contează

Procentul net de 12% arată că, în trimestrul al doilea din 2025, o parte mai mare dintre băncile din România au devenit mai prudente în acordarea de credite companiilor. Practic, acest procent exprimă diferența dintre băncile care au înăsprit condițiile de creditare și cele care le-au relaxat.

Cu alte cuvinte, mai multe instituții financiare au cerut garanții mai mari, au impus criterii mai stricte sau au fost mai atente la riscurile economice atunci când au decis să acorde împrumuturi. De asemenea, băncile pot impune și dobânzi sau comisioane mai ridicate pentru a acoperi riscurile percepute.

Un procent pozitiv, cum este cel de 12%, semnalează un climat bancar mai precaut, în care accesul firmelor la finanțare devine ceva mai dificil, pe fondul incertitudinilor economice și al creșterii riscului de neplată.

Într-o astfel de perioadă, companiile care nu reușesc să acceseze finanțare, mai ales IMM-urile, își pot amâna proiectele de investiții, ceea ce afectează dezvoltarea și crearea de locuri de muncă. Firmele care depind de credite pe termen scurt pot avea dificultăți în menținerea fluxurilor de numerar.

Din perspectiva populației, efectele sunt destul de vizibile și diferă între creditele pentru locuințe și cele de consum. Mai puțini români pot accesa credite pentru locuințe, ceea ce poate tempera cererea pe piața imobiliară și stabiliza prețurile. Pe de altă parte, gospodăriile au început să se împrumute mai mult pentru nevoi curente, dar pe fondul unor condiții ceva mai stricte privind gradul maxim de îndatorare și stabilitatea veniturilor.

Tendința generală este că populația devine mai atentă, iar băncile sunt mai prudente.

.jpg)

.webp)

.png)

.webp)

.png)