România se aliniază treptat reglementărilor fiscale internaționale privind impozitarea echitabilă a marilor grupuri de întreprinderi, iar cel mai recent demers în acest sens este proiectul de Ordin al Președintelui Agenției Naționale de Administrare Fiscală (OPANAF) care introduce un nou formular: „Notificare referitoare la obligația de declarare și de plată a impozitului suplimentar național”. Acest proiect legislativ vine în continuarea eforturilor de implementare a Directivei (UE) 2022/2523, cunoscută și sub denumirea de Directiva Pilon II, care vizează o impozitare minimă globală a marilor companii.

De ce este nevoie de acest ordin

Directiva europeană 2523/2022 a fost concepută pentru a combate practicile agresive de optimizare fiscală ale grupurilor multinaționale, care reușesc adesea să transfere profiturile în jurisdicții cu fiscalitate scăzută. Pentru a preveni acest fenomen, Uniunea Europeană a introdus norme ce stabilesc un nivel minim global de impozitare de 15% pentru grupurile multinaționale și pentru cele naționale de mari dimensiuni.

România a transpus această directivă prin Legea nr. 431/2023, care a intrat în vigoare la 8 ianuarie 2024.

Conform acesteia, grupurile de întreprinderi cu venituri consolidate anuale de cel puțin 750 milioane de euro au obligația de a declara și, după caz, de a plăti un impozit suplimentar național, în situațiile în care impozitarea efectivă este sub nivelul minim prevăzut.

Valoarea impozitului suplimentar pentru grupuri de firme

În acest context, administrația fiscală are nevoie de instrumente clare, uniforme și eficiente pentru colectarea datelor relevante de la contribuabili. Astfel a apărut necesitatea elaborării unui formular standardizat, care să permită autorităților o evaluare corectă a obligațiilor fiscale ale grupurilor vizate și să faciliteze supravegherea aplicării corecte a noilor reguli.

Conform Directivei (UE) 2022/2523 (Pilonul II) și transpunerii sale prin Legea nr. 431/2023 (inclusiv prin opțiunea QDMTT), rata minimă globală de impozitare stabilită este de 15%. Astfel:

- Dacă rata efectivă de impozitare (ETR) a unui grup sau entitate este sub 15% într-o jurisdicție, se aplică un impozit suplimentar (“top‑up tax”) pentru diferența necesară atingerii nivelului minim de 15%.

- România poate colecta acest impozit fie la nivel local (prin QDMTT), fie la nivelul societății-mamă (prin IIR), sau prin redistribuire UTPR în alte state membre.

Ce se schimbă concret pentru companii

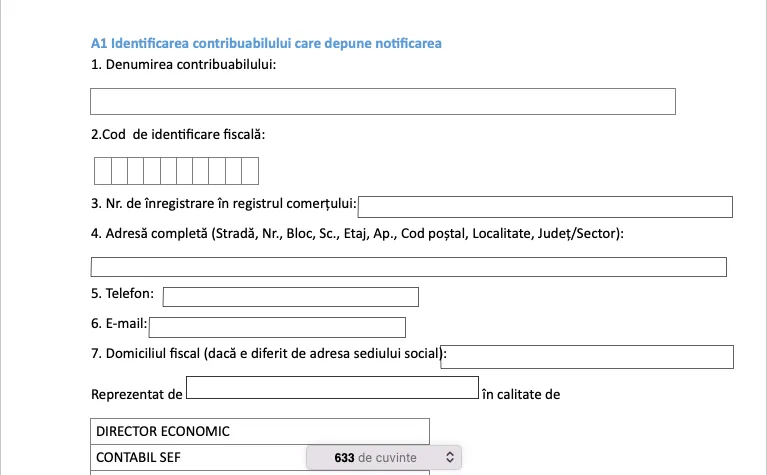

Odată cu intrarea în vigoare a acestui ordin, firmele care fac parte din grupuri multinaționale sau grupuri naționale de mari dimensiuni vor avea obligația de a transmite către ANAF o notificare oficială privind obligația de declarare și plată a impozitului suplimentar național. Acest lucru va implica:

- Identificarea entității desemnate care va depune declarația și va efectua plata, în cazul în care există mai multe entități românești în cadrul aceluiași grup;

- Completarea unui formular nou, ce va conține informații despre grup, veniturile consolidate, structura fiscală și opțiunile de plată;

- Respectarea unui termen clar: 6 luni de la finalul exercițiului financiar pentru transmiterea notificării și desemnarea entității responsabile.

Formularul va fi esențial în procesul de monitorizare a riscurilor fiscale și de verificare a aplicării prevederilor legale. Este o schimbare importantă, în special pentru departamentele financiare ale companiilor mari, care vor trebui să colaboreze mai atent cu echipele de fiscalitate și conformitate.

Importanța impozitului suplimentar național

Impozitul suplimentar național, denumit în documente oficiale Qualified Domestic Top-Up Tax (QDTT), este un instrument esențial care permite statului să rețină în România partea lipsă din impozit care, altfel, ar fi colectată în alte jurisdicții în baza regulilor internaționale. Cu alte cuvinte, dacă o companie plătește în alt stat un impozit sub 15%, România poate colecta diferența până la acest nivel, protejând astfel baza de impozitare națională.

În plus, acest impozit reduce riscul de pierdere a veniturilor fiscale și consolidează poziția României în efortul global de combatere a erodării bazei impozabile și transferului profiturilor.

Proiectul

Ordin privind aprobarea modelului şi conținutului formularului ”Notificare referitoare la obligația de declarare și de plată a impozitului suplimentar național”

Având în vedere prevederile art. 2 și ale art. 48 alin. (10) din Legea nr. 431/2023 cu modificările și completările ulterioare privind impozitarea suplimentară a grupurilor multinaționale și naționale de mari dimensiuni, precum și avizul conform al Ministerului Finanțelor comunicat prin Adresa nr. …………… din ………………….

În temeiul prevederilor art. 4 alin. (4), ale art. 48 alin. (11) din Legea nr. 431/2023 cu modificările și completările ulterioare privind impozitarea suplimentară a grupurilor multinaționale și naționale de mari dimensiuni, și ale art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin:

ART. 1

- Se aprobă modelul şi conținutul formularului ”Notificare referitoare la obligația de declarare și de plată a impozitului suplimentar național”, prevăzut în anexa nr. 1.

- Formularul ”Notificare referitoare la obligația de declarare și de plată a impozitului suplimentar național” se completează şi se depune conform instrucțiunilor prevăzute în anexa nr. 2 la prezentul ordin.

ART. 2

(1) Formularul ”Notificare referitoare la obligația de declarare și de plată a impozitului suplimentar național” se depune la organul fiscal care administrează contribuabilul care depune formularul, dacă în România sunt mai multe entități constitutive care fac parte din același grup, în termen de 6 luni de la ultima zi a exercițiului financiar de raportare..

(2) Prevederile alin. (1) se aplică și în cazul contribuabililor care au optat, în condiţiile legii, pentru un exerciţiu financiar diferit de anul calendaristic.

ART. 3

(1) Formularul prevăzut la art. 1 se completează, în mod obligatoriu, cu ajutorul programului de asistență asigurat de Agenția Națională de Administrare Fiscală.

(2) Caracteristicile de editare, modul de difuzare, utilizare, păstrare și depunere al Formularului ”Notificare referitoare la obligația de declarare și plată a impozitului suplimentar național”, sunt prevăzute în anexa nr. 3 la prezentul ordin.

ART. 4

Anexele nr. 1 - 3 fac parte integrantă din prezentul ordin.

ART. 5

Direcția generală de administrare a marilor contribuabili, precum şi Direcţiile generale regionale ale finanţelor publice şi structurile subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.

ART. 6

Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

.webp)

.png)

.webp)