Pe scurt

- Salt uriaș: afacerile cumulate ale celor mai mari 100 de companii din România au crescut de la 195 miliarde lei în 2008 la 625 miliarde lei în 2024 (+221%)

- Profituri mari, marje sub presiune: creștere de 181%, marje în scădere (6,4% → 5,6%)

- Eficiența extraordinară a capitalului românesc: doar 28% din firme generează 48,3% din profituri

- Revoluția retailului: sectorul domină piața (34,9% din top 20 în 2024 față de doar 6,9% în 2008)

- Criza financiară: scădere dramatică în 2009 (-10,3%) și recuperare treptată

- Boom-ul post-pandemic: o explozie spectaculoasă în afaceri în 2022 (+37%)

- Capitalul local în creștere susținută: de la minimul istoric de 7 companii în top 100 (2015) la 17 companii (2024)

- Duelul titanilor: OMV Petrom și Dacia, lupta pentru locul întâi

- Campionii profiturilor: Hidroelectrica și OMV Petrom (fiecare 4,1 miliarde lei), Dedeman -- singura firmă privată românească în top 5

17 ani în cifre: cum s-au transformat cele mai mari companii

Cele mai mari 100 de companii din România au trecut printr-o transformare radicală între 2008 și 2024: veniturile au ajuns de la 195 la 625 miliarde lei. Profiturile, însă, le-au crescut mai lent, iar marjele s-au comprimat de la 6,4% la 5,6%, pe fondul competiției tot mai dure și al maturizării pieței.

Paradoxul? Statul și antreprenorii români domină profitabilitatea, nu multinaționalele. Deși reprezintă doar 28% din companii, firmele românești (de stat și private) generează aproape jumătate din profiturile totale. În schimb, multinaționalele – majoritare ca număr și cifră de afaceri – au marje sensibil mai mici.

Regăsiți mai jos analiza completă a transformării celei mai importante părți a economiei românești, așa cum rezultă din datele Termene.ro.

Distribuie sau încorporează acest grafic:

Top 100: o afacere care s-a triplat în 17 ani

Cea mai amplă analiză istorică a afacerilor celor mai mari 100 de companii arată o transformare economică spectaculoasă. Triplarea afacerilor urmărește aproape perfect media la nivel național.

Dar evoluția celor mai mari 100 de companii din România nu a fost liniară. Criza financiară și-a pus rapid amprenta: în 2009, totalul s-a prăbușit la 174,7 miliarde lei, o scădere de 10,3% care a marcat cea mai importantă scădere din întreaga perioadă. Recuperarea a început din 2010 (211,2 miliarde lei) și a fost constantă timp de un deceniu, ajungând la 427,7 miliarde lei în 2019.

Pandemia din 2020 a adus o nouă contracție, la 403,7 miliarde lei, urmată însă de cea mai spectaculoasă explozie a afacerilor din istoria economiei românești moderne. În doar doi ani, între 2020 și 2022, afacerile totale ale celor mai mari 100 de companii au crescut cu 70%, de la 403,7 la 687,8 miliarde lei.

Vârful din 2022 a fost urmat de doi ani consecutivi de scădere: cifra de afaceri cumulată s-a contractat cu 7,0% în 2023, urmată de o scădere suplimentară de 2,3% în 2024. Profiturile au suferit corecții mult mai severe, prăbușindu-se cu 22,8% în 2023 și scăzând în continuare cu 4,1% în 2024, ilustrând vulnerabilitatea marjelor în fața presiunilor macroeconomice și a prețurilor la energie.

Capitalul românesc, de la minim, la maxim istoric

Una dintre cele mai dramatice povești din evoluția top 100 este prăbușirea și revenirea companiilor antreprenoriale românești . În 2008, 16 companii antreprenoriale românești reușeau să se claseze în top 100. Dar criza financiară a lovit puternic capitalul autohton: în 2009 au mai rămas doar 14 companii românești, în 2010 doar 12, iar în 2011 numărul s-a prăbușit la 9. Minimul a venit în 2015, când doar 7 companii românești au reușit să se mențină în top 100. Aceasta rămâne cea mai slabă reprezentare a capitalului românesc privat în perioada post-aderare, ilustrând dramatic impactul presiunii concurențiale.

Revenirea a început lent din 2016 (10 companii) și s-a accelerat constant: 12 companii în 2021, 15 în 2023, și 17 în 2024 - nu doar recuperând nivelul din 2008, ci depășindu-l. Această creștere susținută de aproape 150% din minimul istoric reflectă atât consolidarea supraviețuitorilor, cât și emergența unor noi campioni naționali care au reușit să spargă barierele de intrare în elita businessului din România.

Tendința din ultimii ani arată o creștere susținută și impresionantă a prezenței companiilor private românești: de la minimul istoric de doar 7 companii în 2015 la 17 companii în 2024 - o creștere de aproape 150% în mai puțin de un deceniu. Această revenire spectaculoasă sugerează că antreprenoriatul românesc câștigă teren constant, depășind chiar nivelul din 2008 și indicând potențialul de a continua expansiunea în anii următori.

Paradoxul profitabilității: românii produc mai mult profit per companie

Analiza profiturilor dezvăluie una dintre cele mai surprinzătoare povești din economia românească: companiile românești sunt sensibil mai profitabile decât multinaționalele. În 2024, cele 28 de companii românești din top 100 (17 private + 11 de stat) generează 48,3% din totalul profiturilor, deși reprezintă doar 28% din numărul total. În contrast, companiile străine (72% din top) produc doar 51,7% din profituri, ilustrând o eficiență mult superioară a capitalului autohton.

Această performanță extraordinară înseamnă că, în medie, o companie românească din top 100 generează de 1,7 ori mai mult profit decât o multinațională din același clasament.

Profiturile totale ale celor mai mari 100 de companii au crescut cu 181%, de la 12,4 miliarde lei în 2008 la 34,9 miliarde lei în 2024. Nu am luat în calcul în această statistică pierderile pe care le-au înregistrat unele dintre companiile din top 100, deoarece acest subiect va fi tratat într-un material separat pe termene.ro. Această creștere a profiturilor, deși spectaculoasă, rămâne sub ritmul de creștere a cifrei de afaceri (221%), semnalând o scădere a marjelor de profit de la 6,4% în 2008 la 5,6% în 2024, ca urmare a intensificării concurenței și maturizării economiei românești.

Anul 2015 a marcat minimul profitabilității cu o marjă de doar 6,1%, același an în care companiile românești private au atins cota istorică cu doar 7prezențe în top 100. Dar revenirea marjelor la niveluri mai ridicate a coincis cu consolidarea prezenței românești în top.

Liderii absolut în privința profiturilor pentru 2024 sunt OMV Petrom și Hidroelectrica, ambele cu 4,1 miliarde lei fiecare, urmate de Romgaz cu 3,1 miliarde lei și Nuclearelectrica cu 1,7 miliarde lei. Dedeman, cu 1,6 miliarde lei, rămâne singura mare companie românească privată în top 5, demonstrând potențialul antreprenoriatului local în sectoare de nișă.

Din nou, o precizare metodologică: am luat în calcul doar profiturile pe care le-au înregistrat cele mai mari 100 de companii după cifra de afaceri, deoarece cele mai profitabile 100 de companii vor fi tratate într-un articol separat din seria Big Read pe termene.ro.

Companiile de stat: profituri uriașe din monopoluri naturale

O concluzie evidentă a analizei este dominația absolută a companiilor de stat în provința profitabilității. Hidroelectrica înregistrează o marjă extraordinară, de 42,1%, Romgaz 41,0%, iar Nuclearelectrica 36,5% - performanțe de invidiat chiar și pentru cele mai eficiente companii private.

În 2024, companiile de stat reprezintă doar 11% din top 100, dar controlează 8,85% din cifra de afaceri totală. Comparativ cu 2008-2009, când reprezentau 15-19% din top și controlau 13-15% din cifra de afaceri, observăm o concentrare a activității statului în sectoarele cele mai profitabile.

Această superprofitabilitate a companiilor de stat din energie rezultă și din poziția lor de monopol natural și din controlul asupra resurselor strategice. Sectorul gazelor naturale înregistrează cea mai mare marjă sectorială pondere sectorială în top 100, alături de energie, contrastând dramatic cu retail-ul modern și industria auto.

Această polarizare sugerează că economia românească funcționează pe două viteze: companiile de stat cu marje excepționale din sectoarele strategice și multinaționalele cu volume mari, dar marje comprimate din sectoarele competitive. Între acestea, companiile românești private reușesc să se mențină prin eficiență operațională superioară.

Concentrarea profiturilor este și mai accentuată decât cea a veniturilor: primele 10 companii generează aproape 60% din totalul profiturilor top 100, ilustrând că puterea economică reală este concentrată în mâinile unui număr foarte restrâns de jucători - majoritatea controlați de stat sau capital străin.

Duelul titanilor economiei: OMV Petrom vs Dacia

Istoria ultimilor 17 ani a fost marcată de rivalitatea dintre OMV Petrom și Dacia pentru poziția de lider al economiei. Fiecare companie a avut perioade distincte de dominație, dar creșterea spectaculoasă a prețurilor la energie a readus OMV Petrom pe primul loc.

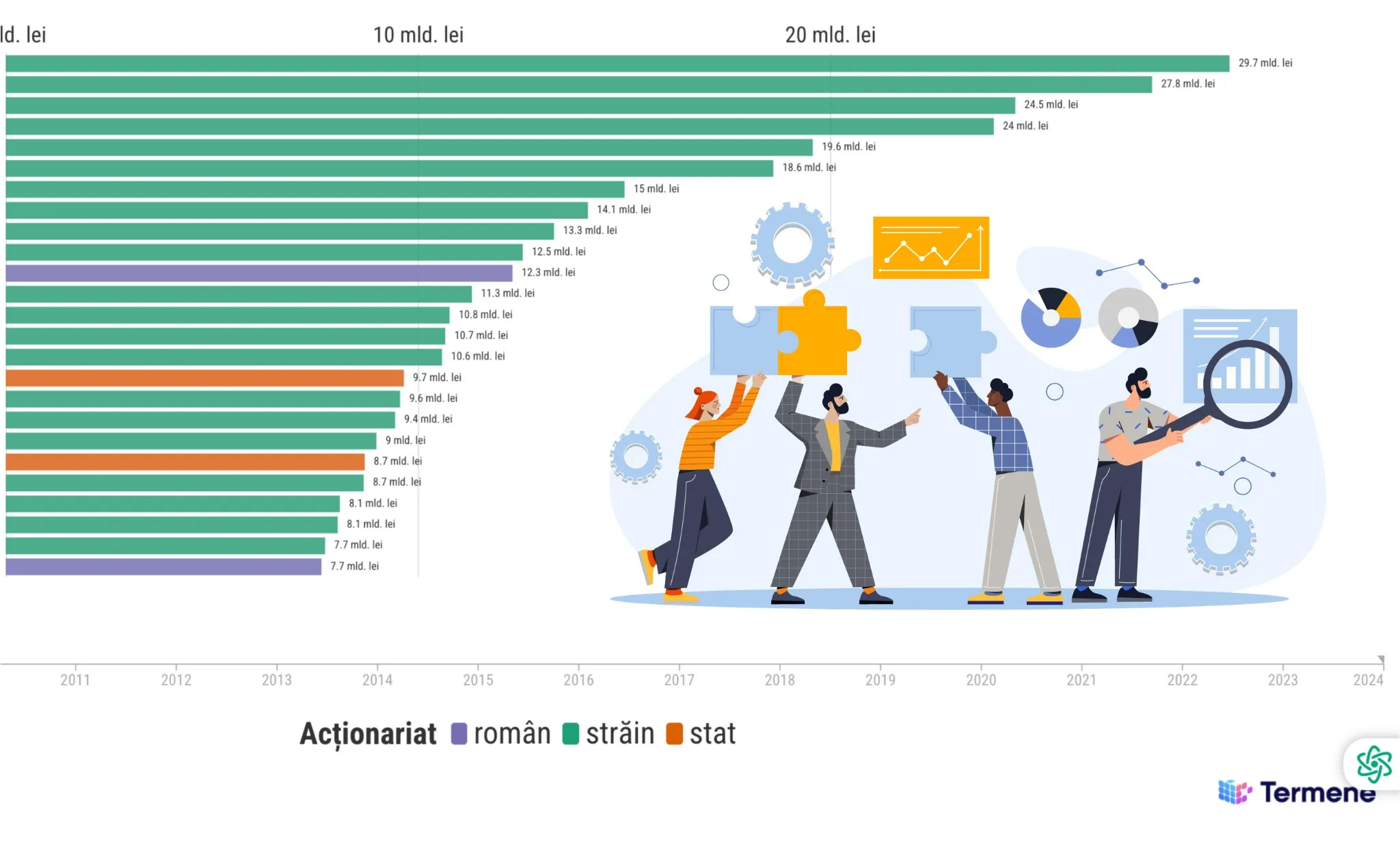

OMV Petrom a dominat primii cinci ani (2008-2012), cu cifre de afaceri care au crescut de la 16,8 miliarde lei la 19,5 miliarde lei, consolidându-și poziția de lider incontestabil al economiei.

Momentul de cotitură a venit în 2013, când Automobile-Dacia a preluat pentru prima dată conducerea cu 18,4 miliarde lei, depășind OMV Petrom care înregistrase 18,1 miliarde lei. A urmat o dominație de opt ani consecutivi (2013-2020) în care Dacia și-a consolidat poziția, atingând vârful de 24,7 miliarde lei în 2018-2019.

Pandemia a schimbat din nou echilibrul puterilor. În 2021, OMV Petrom a revenit pe primul loc cu 23,6 miliarde lei, urmată de o explozie fără precedent în 2022: 55,9 miliarde lei - cea mai mare cifră de afaceri înregistrată vreodată de o companie din România. Această performanță extraordinară, determinată de creșterea prețurilor la energie, a consolidat definitiv revenirea OMV Petrom la conducere.

În 2024, clasamentul arată OMV Petrom cu 29,7 miliarde lei, Dacia cu 27,8 miliarde lei și OMV Petrom Marketing cu 24,5 miliarde lei. Acest podium ilustrează perfect dependența economiei românești de sectoarele petrol și automotive, ambele controlate integral de capitalul străin.

Creșterile deceniului: Lidl și revoluția retailului în România

Analiza creșterilor absolute arată care au fost adevăratele povești de succes ale ultimilor 17 ani. Lidl Discount conduce detașat cu o creștere a afacerilor de 23 miliarde lei - de la un modest 1 miliard lei în 2008 la 24 miliarde lei în 2024. Această performanță ilustrează perfect transformarea României într-o piață de consum matur și ascensiunea retailului modern.

OMV Petrom Marketing ocupă locul doi cu o creștere a afacerilor de 22,2 miliarde lei, urmată de Dacia cu 20,2 miliarde lei și Ford cu 17,9 miliarde lei. Din primele 10 creșteri absolute, 9 aparțin companiilor străine, singura excepție fiind Dedeman cu o creștere de 11,4 miliarde lei.

Aceste cifre confirmă că expansiunea economică a României a fost susținută în principal de multinaționalele care au investit masiv în capacități locale. Retail-ul modern (Lidl, Kaufland, Profi, Mega Image), automotive (Dacia, Ford) și petrolul (OMV, Rompetrol) au fost motoarele creșterii, toate fiind controlate de capital străin.

Dedeman rămâne cea mai spectaculoasă poveste de succes 100% românească din acest top, demonstrând că antreprenoriatul local poate concura cu multinaționalele. Tendința recentă de creștere a numărului companiilor românești în top 100 (de la 7 la 17 în ultimii 9 ani) sugerează că tot mai multe companii locale reușesc să dezvolte modele de afaceri competitive.

Interesant este și prezența cu câte 2 companii în top a mai multor oameni de afaceri români precum Anca Vlad (Fildas Trading și Catena Pharma) sau Dorinel Umbrărescu și familia sa (SA&PE Construct, Spedition UMB și Tehnostrade). La limită am putea să îl includem pe această listă și pe Iulian Stanciu, dacă luăm în calcul prezența companiei Network One Distribution, pe care o controlează, dar și Dante International (eMag), la care este acționar minoritar.

Cele trei momente cheie care au schimbat economia României

Analiza istorică identifică trei momente de cotitură fundamentale în evoluția economiei românești așa cum s-a văzut prin evoluția celor mai mari 100 de companii din România între 2008 și 2024. Criza din 2009 a fost prima lovitură majoră, provocând o scădere de 10,3%, care a marcat sfârșitul unei ere de creștere accelerate și începutul unei perioade de consolidare.

Anul 2015 marchează minimul istoric al prezenței românești private în top 100 - doar 7% - și momentul de cotitură de la care a început renașterea spectaculoasă a antreprenoriatului local. Este anul care simbolizează punctul de inflexiune, după care capitalul românesc privat a început o creștere susținută care continuă și astăzi.

Explozia din 2022 reprezintă cel mai dramatic moment de creștere, când totalul afacerilor companiilor din top 100 a sărit cu 37% într-un singur an, de la 500,7 la 687,8 miliarde lei. Această explozie, determinată de recuperarea post-pandemie, dar și de inflație și creșterea prețurilor la energie, a redefinit dimensiunea economiei românești și a propulsat-o în categoria economiilor europene de mărime medie.

Evoluția structurii capitalului: de la dominația statului la hegemonia străină și revenirea capitalului privat românesc

Datele analizate de termene.ro arată transformarea dramatică a structurii capitalului în top 100:

- 2008-2009: Companiile de stat reprezentau 15-19 din top 100, controlând 13-15% din cifra de afaceri

- 2015-2016: Ponderea statului s-a redus la 11-15 companii și sub 10% din cifra de afaceri

- 2024: Statul deține doar 11 companii în top 100 (8,85% din CA), dar cu profitabilitate excepțională

Companiile străine au evoluat în sens invers:

- 2008: 69 din companiile din top 100, 78% din cifra de afaceri

- 2019: Maximul istoric - 81 de companii, 86% din cifra de afaceri

- 2024: Ușoară scădere la 72 de companii, 78,57% din cifra de afaceri

Această evoluție confirmă că privatizarea și integrarea europeană au transformat fundamental economia românească, transferând controlul sectorial de la stat către multinaționale.

Viitorul economiei românești: capital românesc sau dominație străină?

Evoluția celor mai mari 100 de companii din România între 2008 și 2024 oferă lecții valoroase despre transformarea economică a României. Integrarea europeană a adus creștere economică spectaculoasă, dar cu costul marginalizării capitalului autohton în sectoarele strategice. Criza financiară a avut un impact relativ moderat (-10,3% în 2009), demonstrând reziliența economiei mixte.

Consolidarea sectorială a fost nemiloasă cu jucătorii locali mai mici între 2008-2015, dar ultimii ani demonstrează o inversare remarcabilă a tendinței. Multinaționalele au fost motoarele principale ale creșterii economice, aducând capital, tehnologie și know-how, dar companiile românești private au demonstrat recent o capacitate surprinzătoare de creștere și consolidare. Sectoarele de nișă oferă oportunități din ce în ce mai mari pentru antreprenoriatul românesc, cu mai multe companii locale reușind să construiască avantaje competitive pe termen lung.

O întrebare fundamentală pentru viitorul economic al României este dacă actuala tendință de creștere a companiilor românești private (de la 7 la 17 în ultimii 9 ani) poate continua și poate genera suficientă independență strategică. Experiența ultimilor ani sugerează că România dezvoltă treptat un ecosistem antreprenorial mai robust, capabil să concureze cu multinaționalele, deși sectoarele critice rămân dominate de capital străin și companii de stat.

În loc de concluzie

Povestea celor mai mari 100 de companii este povestea unei economii în continuă transformare. Capitalul românesc a demonstrat că poate fi puternic și profitabil, chiar dacă multinaționalele domină numeric și valoric. Lecțiile acestor 17 ani pot modela strategia economică a României pentru deceniile următoare.

Află aici mai multe despre politica editorială a Termene Business Hub.

.webp)

.png)

.webp)