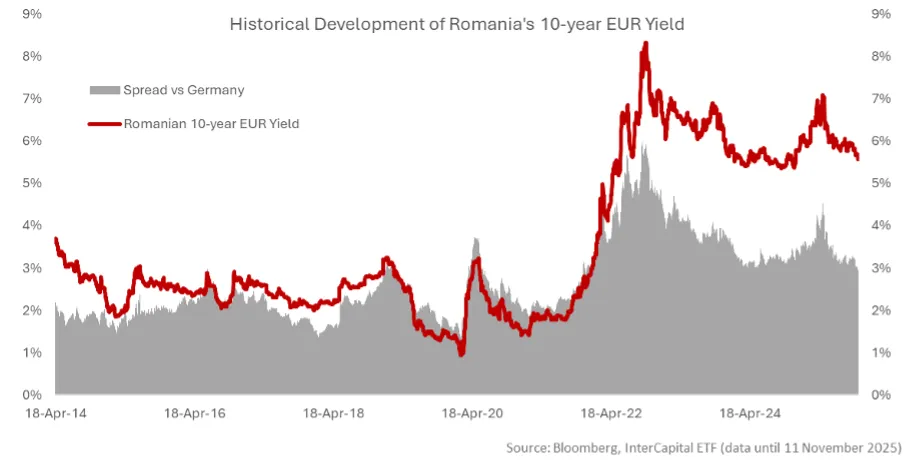

Totuși, obligațiunile românești au avut o evoluție bună în ultimele două luni, randamentul titlurilor pe 10 ani scăzând de la aproximativ 6% la 5,6%, ceea ce a generat un randament total de 3,5% pentru investitori.

În ciuda acestei îmbunătățiri, randamentele rămân cele mai ridicate din Europa, reflectând incertitudinile legate de politica fiscală, de riscul de retrogradare și de direcția geopolitică a țării, arată o analiză Termene Business Hub pe baza datelor furnizate de administratorul croat de fonduri InterCapital ETF.

Similar altor țări în curs de dezvoltare din Uniunea Europeană, România a fost mult timp un loc interesant pentru investitorii dispuși să își asume un risc suplimentar în schimbul unor randamente mai mari decât cele din zona euro centrală, însă în ultimii ani țara s-a abătut de la tendința observată în cazul altor state comparabile.

De exemplu, randamentul obligațiunilor Germaniei pe 10 ani este de 2,6%. Diferența (spreadul) de 3% reflectă „prima de risc” pe care investitorii o cer pentru a cumpăra obligațiuni românești în loc de obligațiuni germane, care sunt considerate cele mai sigure și servesc ca reper (benchmark). Alte țări precum Ungaria, Croația sau Serbia au văzut o scădere a diferenței față de Germania. România, în schimb, nu a redus această diferență în ultimii trei ani, ea rămânând constantă.

„Acest lucru se datorează în mare parte preocupărilor legate de direcția geopolitică viitoare a țării, pro-UE sau pro-Rusia, precum și de capacitatea guvernului de a controla cheltuielile publice și nivelul tot mai ridicat al datoriei”, spune Đivo Pulitika, membru în consiliul de administrație al InterCapital ETF, pentru Termene Business Hub.

La finalul anului 2024, datoria publică a reprezentat 55% din PIB, însă majoritatea analiștilor se așteaptă la un deficit fiscal de aproximativ 8% în următorii ani. Anul 2025 a adus totuși o oarecare ușurare pentru investitori, odată cu alegerea unui președinte pro-UE și cu faptul că guvernul, deși fragil, a reușit să propună un set de măsuri pentru a readuce bugetul sub control.

„Investitorii au reacționat pozitiv la aceste vești, cumpărând mai multe obligațiuni guvernamentale și reducând astfel randamentele acestora de la vârful de 7% din mai 2025 la nivelul actual de 5,6%”, explică Đivo Pulitika.

Totuși, investitorii nu sunt încă convinși că România va reuși să evite noi probleme, mai ales având în vedere că agențiile de rating au emis deja avertismente privind posibilitatea retrogradării ratingului țării la nivelul „junk”, adică nerecomandat pentru investiții. Cum mulți investitori instituționali nu au voie să dețină obligațiuni cu rating „junk”, o astfel de retrogradare ar putea duce la vânzări suplimentare și la pierderea unei părți importante din baza actuală de investitori.

„Nu este surprinzător că randamentele obligațiunilor românești sunt ridicate. Ceea ce este însă surprinzător este faptul că acestea sunt cele mai mari dintre toate țările europene care emit datorie denominată în euro”, mai spune reprezentantul InterCapital ETF.

Cu un randament de 4,2% pentru obligațiunile pe 5 ani și 5,6% pentru cele pe 10 ani, obligațiunile românești denominate în euro oferă randamente mai mari decât cele ale unor țări precum Turcia sau Albania, care au deja rating „junk” și nici măcar nu fac parte din UE. Randamentele României sunt semnificativ peste cele ale Serbiei și Ungariei (ambele având același rating S&P de BBB-) și cu atât mai mari comparativ cu restul țărilor europene.

„Având în vedere toate aceste aspecte, nu este surprinzător că există investitori care profită de oportunitatea de a-și crește expunerea pe obligațiunile românești. Atâta timp cât nu apar probleme majore legate de capacitatea României de a-și plăti datoria, a obține un randament anual de 5,6% în euro pe o perioadă de 10 ani este o performanță greu de egalat în altă parte, mai ales dacă consideri că piața de acțiuni este supraevaluată și te întrebi care va fi creșterea acolo în următorul deceniu.

În plus, dacă ai încredere că țara își va rezolva problemele și va reduce diferențele de randament față de alte state, trebuie să știi că fiecare scădere de 1% a randamentului obligațiunilor românești pe 10 ani se traduce în prezent într-o creștere de aproximativ 7,7% a prețului acestora. Cu alte cuvinte, dacă randamentele României ar scădea până la nivelul celor din Ungaria, valoarea obligațiunilor ar crește cu aproximativ 11%, iar dacă ar ajunge la nivelul Italiei sau Franței, creșterea ar fi de circa 17%. Paradoxal, trăim vremuri în care poți cumpăra obligațiuni franceze cu randamente mai mari decât cele ale unor țări precum Grecia sau chiar Croația”, constată Đivo Pulitika.

Acesta mai spune că dacă investitorii nu se simt confortabil cu un orizont de 10 ani, pot aplica o strategie similară pe întreaga curbă a randamentelor, deși, așa cum este de așteptat, potențialul de câștig este mai redus pentru scadențele mai scurte.

În esență, randamentele ridicate oferite de România reflectă o combinație între risc și oportunitate. Ele recompensează investitorii pentru incertitudinile politice și fiscale prin randamente mai mari, dar pot deveni și mai atractive, în sensul stabilității și creșterii prețului, dacă autoritățile reușesc să stabilizeze finanțele publice și să restabilească încrederea piețelor.

Situația României a determinat și inițiative din partea administratorilor de fonduri, care încearcă să valorifice oportunitatea oferită de randamentele ridicate. Astfel, InterCapital ETF a listat recent fondul InterCapital EUR Romania 5-10y Government Bond UCITS ETF la Bursa din Ljubljana (Slovenia), fiind prezent de mai mult timp la Zagreb (Croația), iar recent a fost listat și la Bursa din București. Fondul investește în obligațiuni românești denominate în euro, menținând o maturitate medie între 5 și 10 ani, în prezent media fiind de aproximativ 7,5 ani.

.jpg)

.webp)

.png)

.webp)

.png)