Cifrele pe scurt

Două treimi dintre cele mai mari companii din România și-au văzut rezultatele financiare afectate din cauza noului impozit minim pe cifra de afaceri. Șase companii cu profit brut au trecut pe pierdere după impozit, iar pentru de două ori mai multe, impozitul a adus creșterea pierderilor.

Cifrele din baza de date termene.ro sunt clare: din cele 638 de miliarde de lei cât reprezintă cifra de afaceri cumulată a celor mai mari 100 de companii, mai puțin de o treime (28,8%) aparține companiilor care nu sunt afectate deloc de impozitul minim pe cifra de afaceri. Restul de 71,2% – adică peste 450 de miliarde de lei – aparține companiilor care plătesc un preț pentru această măsură fiscală. Un preț total de circa 2,5 miliarde de lei, bani despre care o bună parte dintre managerii lor au spus – mai direct sau mai voalat – că în loc să meargă către investiții, salarii sau dezvoltare ajung direct la bugetul de stat.

Cum funcționează IMCA și de ce contează marja de profit

Impozitul Minim pe Cifra de Afaceri (IMCA), o măsură fiscală controversată introdusă prin Legea 296/2023, funcționează aparent simplu: companiile cu cifra de afaceri anuală de peste 50 de milioane de euro (aproximativ 250 de milioane de lei) plătesc fie impozit pe profit clasic (16% din profit), fie 1% din cifra de afaceri – oricare dintre cele două este mai mare.

Conform reglementării, IMCA reprezintă un impozit minim pe profit de 1% din cifra de afaceri, calculat după formula:

IMCA = 1% x (VT – Vs – I – A), unde VT reprezintă veniturile totale, Vs – venituri care se scad din veniturile totale, I – valoarea imobilizărilor în curs de execuție, A – amortizarea contabilă

Pentru companiile din sectorul petrol și gaze, reglementate de Autoritatea Națională de Reglementare în Domeniul Energiei (ANRE), există un Impozit pe Cifra de Afaceri Suplimentar (ICAS) de 0,5%.

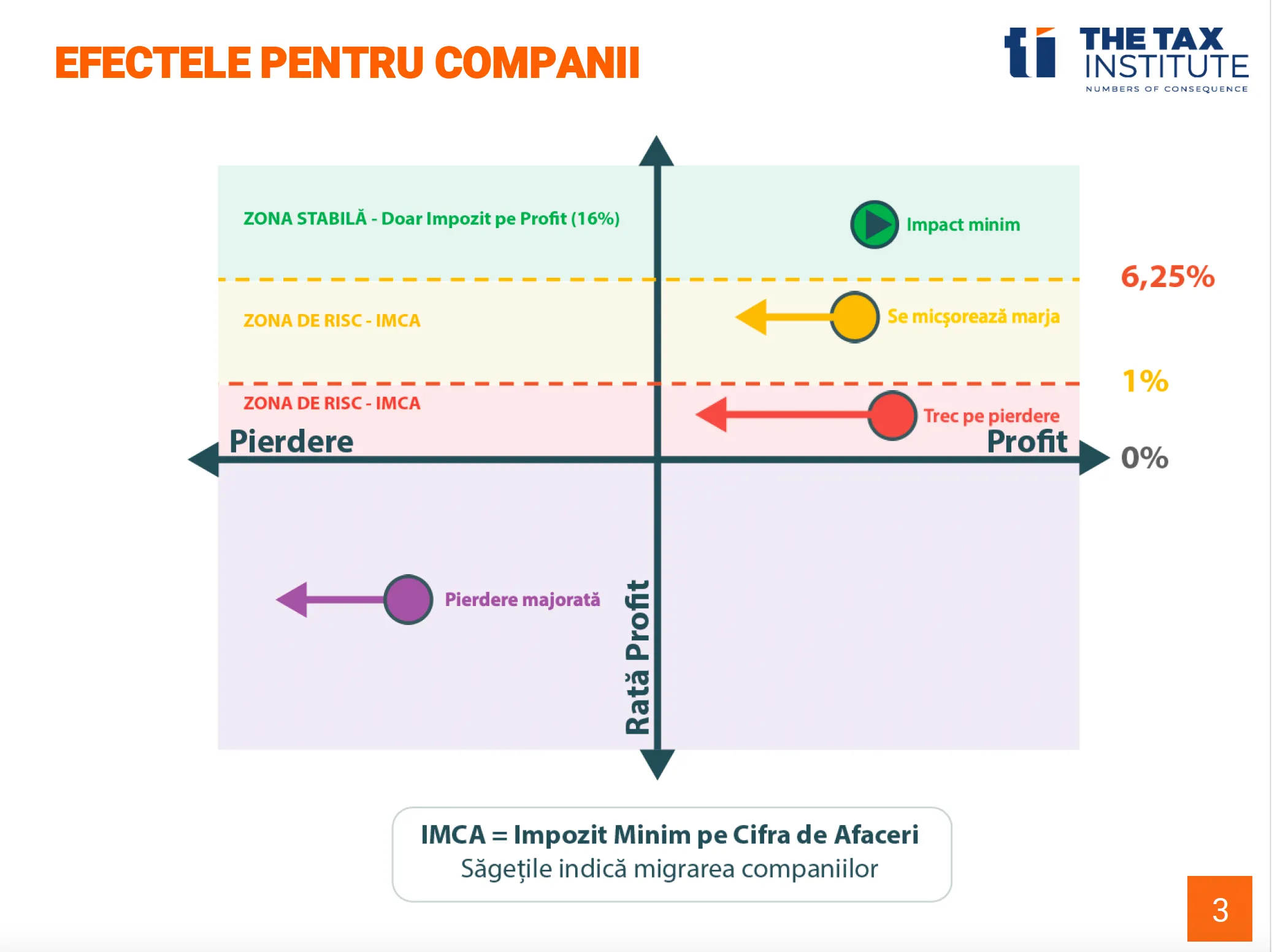

Problema apare când marja de profit devine determinantă. Un studiu al The Tax Institute identificase pragul critic: 6,25%. O companie cu marja de profit de 6,25% plătește exact același impozit la ambele formule – 1% din cifra de afaceri sau 16% din profitul care reprezintă 6,25% din cifra de afaceri.

Sub acest prag, lucrurile se înrăutățesc rapid. La o marjă de 3%, IMCA înseamnă că plătești impozit de 33% din profit. La o marjă de 1%, plătești impozit de 100% din profit – adică tot ce ai câștigat. Iar dacă marja e sub 1%, sunt mari șanse ca IMCA să consume tot profitul și să te trimită pe pierdere, chiar dacă afacerea părea că mergea bine.

Datele termene.ro confirmă această dinamică: toate cele șase companii care au trecut de la profit la pierdere aveau în 2024 marje ale profirului brut între 0,4% și 0,9%.

Treimea care a scăpat de IMCA

Din cele 100 de companii analizate, mai puțin de o treime pare că rămâne complet neatinsă de impozitul minim. Sunt companiile cu marje mari, care plătesc oricum mai mult de 1% din cifra de afaceri ca impozit pe profit.

Când vine vorba de marje de profit, liderul detașat este Hidroelectrica, cu un profit brut de aproape jumătate din cei 9,66 miliarde de lei cifră de afaceri. Compania de stat a plătit un impozit pe profit estimat de 709 milioane de lei (calculat ca diferență între profitul brut și cel net), mult peste cât ar fi însemnat impozitul minim. La fel stau lucrurile și pentru giganții din tutun – JT International (marja 48%) și Philip Morris (marja 34,1%) – sau firmele de stat Romgaz (marja 46,4%) și Nuclearelectrica (marja 42,6%).

Printre companiile din sectorul auto care reușesc să mențină marje sănătoase se regăsesc Continental Automotive Products (marja 13,3%) sau Porsche Romania (6,6%) care nu par a fi afectate. Aceeași este situația și cu unele dintre companiile din sectorul oil & gas, precum OMV Petrom (marja 16,1%), Romgaz, Engie Romania (11,4%) sau Nova Power & Gas (9,7%), ale căror rezultate financiare nu sunt influențate de către noile norme privind impozitarea suplimentară, fie IMCA sau ICAS.

Jumătatea care se luptă cu IMCA

Categoria cea mai numeroasă – aproape jumătate dintre cele 100 de companii – este cea a companiilor cu marja de profit brut între 1% și 6,25%, suficient să rămână profitabile la sistemul vechi de impozitare, dar insuficient sub IMCA.

Acestora li se micșorează marja, iar rata efectivă de impozit pe profit, recalculată după aplicarea IMCA, este cuprinsă, așa cum era menționat și în studiul TAX Institute, între 16% pentru companiile cu rata profitului de 6,25% și chiar 100% pentru companiile care aveau o rata profitului brut de de doar 1%.

Împreună, aceste companii generează o cifră de afaceri de 329,9 miliarde de lei – peste jumătate din totalul analizat. Și plătesc pentru privilegiul de a avea marje mici și volume mari: 1,38 miliarde de lei impact suplimentar față de ceea ce ar fi plătit prin impozitul clasic pe profit.

Topul impactului este dominat de giganți industriali și ai distribuției. Automobile Dacia (marjă de profit brut de 3%) conduce cu un impact negativ estimat a fi cauzat de IMCA (diferența între IMCA și impozitul pe profit în formula clasică) de circa 143 de milioane de lei conform calculelor termene.ro, ceea ce înseamnă, practic, o dublare a impozitului pe care l-ar fi plătit prin formula clasică. La Ford Otosan Romania (marjă de profit brut de 3%), impactul este de aproape 100 de milioane de lei, și în acest caz impozitul dublându-se.

În cazul Carrefour România (marjă profit brut de 1,4%), intrată recent în atenție publică în urma informațiilor privind scoaterea la vânzare a operațiunilor din România, cele aproape 100 de milioane de lei cât ar reprezenta impactul suplimentar al impozitului minim pe cifra de afaceri urcă la circa 70% impozitul pe care compania îl plătește din profitul brut.

Și Mega Image, unul dintre cei mai mari retaileri alimentari, cu o marjă de 2%, plătește conform calculelor termene.ro 72 de milioane mai mult decât ar fi trebuit conform impozitului clasic pe profit.

Dincolo de retail, și sectorul comerțului farma este lovit masiv.

La farmaciile Dr.MAX, impactul suplimentar de 90 de milioane de lei urcă la 90% impozitul pe profitul brut. Mai exact, compania face profit brut de de 109,6 milioane, dar după ce plătește impozitele, îi mai rămân doar 9,6 milioane.

Farmexim, cu marja profitului brut de circa 1%, are un impact calculat de circa 40 de milioane de lei, adică aproape întreg profitul brut.

De la profit la pierdere în urma IMCA

Ajungem la situația cea mai dramatică: companii care au consemnat în ultimul an profit brut, dar după aplicarea IMCA au înregistrat pierdere netă. Sunt, deci, companii profitabile care operează cu marje mici, și pentru care IMCA înseamnă diferența dintre profit și pierdere.

Metro Cash & Carry România este cel mai vizibil exemplu. Gigantul german al comerțului, prima firmă internațioanlă intrată pe piața românească în urmă cu aproape 30 de ani, avea în 2024 o cifră de afaceri de peste 11,3 miliarde de lei și un profit brut de 85 de milioane, adică o marjă de 0,8%, destul de tipică pentru comerț.

La aplicarea unei cote de impozit de 16%, Metro ar fi plătit 13,6 milioane și ar fi rămas cu un profit net de 71,4 milioane. În schimb, IMCA înseamnă mai mult de 113 milioane de lei – mai mult decât întreg profitul brut. Rezultatul se transformă, astfel, într-o pierdere netă de 28,1 milioane.

Auchan Romania, alt gigant al retailului, are o poveste similară. Anul 2024 a adus o cifră de afaceri de 7,75 miliarde și un profit brut de 69 de milioane, adică marjă de 0,9%. IMCA de peste 77 de milioane consumă tot profitul și lasă compania cu o pierdere de 8,7 milioane. În condițiile unui impozit de 16%, ar fi avut de plătit doar 11 milioane.

Producătorul de anvelope Michelin Romania avea un profit brut modest de 26,9 milioane din cifra de afaceri de 5,69 miliarde (marja 0,5%). IMCA de peste 55 de milioane este de două ori mai mult decât a câștigat compania, astfel că anunță o pierdere netă de 28,9 milioane.

Cargill Agricultura, cu marja de doar 0,4%, avea profit brut de 13,4 milioane. IMCA de 35 de milioane reprezintă de două ori și jumătate mai mult, deci compania realizează o pierdere netă de 22,5 milioane.

Schaeffler Romania, producător de componente auto, avea profit brut de 27 de milioane (marja 0,8%), dar IMCA de circa 33 de milioane de lei generează o pierdere totală netă de 6 milioane.

Mercedes-Benz Romania, distribuitorul oficial al producătorului german în România, încheie lista companiilor trecute pe pierderi de IMCA. După un profit brut de 26,5 milioane, IMCA de 29 milioane înseamnă și o pierdere netă de 3 milioane.

Aceste șase companii au împreună o cifră de afaceri de 34,5 miliarde de lei, un profit brut total de 248,7 milioane de lei, dar IMCA le-a consumat întreg profitul și le-a adus și aproape 100 de milioane de lei pierderi.

Pierderi tot mai mari din cauza IMCA

Dacă cele șase companii de mai sus sunt victimele cele mai vizibile ale IMCA, există și o categorie aproape la fel de afectată, dar mai puțin vizibilă: companiile care erau deja pe pierderi și acum plătesc impozite suplimentare peste aceste pierderi.

Companiile cu cifra de afaceri anuală de peste 50 de milioane de euro trebuie să plătească impozit minim pe cifra de afaceri chiar dacă nu au obținut profit brut. Pentru cele 13 companii din această categorie, înseamnă aproximativ 770 de milioane de lei impozit care adâncește situațiile în care se află deja.

Profi Rom Food, proaspăt achiziționat de către grupul care controlează și Mega Image, avea deja o pierdere brută de 67,7 milioane de lei în 2024 la o cifră de afaceri de 15 miliarde de lei. IMCA de 141 de milioane majorează pierderea la 209 milioane de lei.

Dante Internațional, compania care operează magazinul online Emag, cu o pierdere brută de 117 milioane, ar trebui să plătească IMCA de aproape 90 de milioane de euro conform calculelor termene.ro, ajungând la o pierdere totală ce se apropie de 191 de milioane de lei.

Și Orange România, cu o pierdere brută aproape 800 de milioane de lei după ce a absorbit fostul Telekom Fix, ar trebui să plătească IMCA de peste 60 de milioane de lei, ceea ce a urcat pierderile totale la 863 de milioane de lei.

Și divizia locală a celuilalt mare operator telecom străin, Vodafone România, a încheiat 2024 cu o pierdere brută de aproape 210 milioane de lei, dar ar trebui să plătească IMCA de peste 55 de milioane de lei, deci pierderile nete totale au urcat la 254 de milioane de lei.

Lista continuă cu Ameropa Grains, PPC Energie, Continental Automotive Systems, Beko Romania, Compania Municipală Termoenergetica București – toate pe pierdere, toate plătind impozit peste pierderile pe care le-au înregistrat.

Sectoarele cele mai vulnerabile

Analiza celor 100 de companii arată clar care sectoare sunt cele mai afectate.

Retailul alimentar: Toți jucătorii mari sunt fie pe pierdere (Profi), fie au marje reduse (Lidl, Mega Image), fie au trecut pe pierdere (Metro, Auchan). Alții, precum Kaufland sau Dedeman, scapă complet. Dar Dedeman e retail non-alimentar, cu marje structural mai mari – 15,4%.

Distribuția de energie și gaze: Chiar cu ICAS, companiile cu marje mici sunt afectate sever. E.ON, Electrica Furnizare, PPC Energie – toate cu probleme. Producătorii Hidroelectrica, Nuclearelectrica și Romgaz nu sunt afectați, pentru că au marje mari. Dar distribuitorii plătesc prețul.

Distribuția farma: Dr.Max, Farmexim, Alliance Healthcare, Catena – toți afectați, cu marje între 0,8% și 3%. Distribuția de medicamente, un serviciu esențial, devine mai puțin profitabilă.

Furnizorii auto: Star Assembly, Michelin, Schaeffler, Continental, Pirelli – toți sub presiune. Exact sectorul care a atras miliarde de euro investiții în România este acum penalizat pentru că operează cu marje mici la volume mari.

Logistica și distribuția: Dona Logistica, Interbrands Orbico – marje între 1% și 3%, impact semnificativ. Logistica este coloana vertebrală a economiei moderne, dar IMCA nu ține cont de asta.

În schimb, sectoarele neafectate sau minimal afectate sunt:

Tutun și băuturi: British American Tobacco, Philip Morris, JT International, Ursus Breweries, Coca-Cola – marje mari, neafectați.

Construcții mari: Porr Construct, Constructii Erbasu – marje între 9-16%, neafectate sau minimal afectate.

Observați rețeta? Sectoarele neafectate sunt fie monopoluri naturale (energie), fie industrii cu accize (tutun, alcool), fie servicii IT cu marje mari. Sectoarele afectate sunt cele competitive, cu marje mici, volume mari, mulți angajați.

Metodologie: Analiza se bazează pe datele financiare raportate pentru anul 2024 de către cele 100 de companii cu cea mai mare cifră de afaceri. Datele includ profit brut, profit net, pierderi nete, cifra de afaceri și impactul efectiv calculat al IMCA sau al ICAS (pentru companiile din sectorul oil & gas).

.jpg)

.webp)

.png)

.webp)

.png)