Administrația Fiscală face un pas important în direcția aplicării Directivei (UE) 2022/2523 privind nivelul minim global de impozitare, prin elaborarea unui ordin care stabilește modelul și conținutul noilor formulare fiscale: „Declarația informativă privind impozitul suplimentar” și „Notificarea referitoare la obligația de depunere a declarației informative privind impozitul suplimentar”.

Proiectul de ordin al președintelui ANAF vine să sprijine implementarea cadrului european Pilon II, menit să asigure o impozitare echitabilă a grupurilor multinaționale și a marilor companii naționale.

Ce este impozitul suplimentar și cine îl plătește

impozitul suplimentar reglementat prin Directiva (UE) 2022/2523 și Legea nr. 431/2023 este destinat în principal grupurilor de întreprinderi multinaționale și, în anumite cazuri, grupurilor naționale de mari dimensiuni.

Scopul lui este să asigure că aceste companii mari — care operează în mai multe state — plătesc cel puțin o cotă efectivă de impozitare de 15%, indiferent de jurisdicțiile în care își desfășoară activitatea.

Cine intră sub incidența impozitului:

- Grupuri multinaționale cu cifra de afaceri consolidată de peste 750 milioane euro, conform regulilor OCDE/GloBE (Pilon II).

- Grupuri mari naționale (care nu operează transfrontalier) dar depășesc același prag de venituri — pentru a evita tratamente fiscale inechitabile între companii similare.

Scopul ordinului ANAF și importanța practică

Noul ordin urmărește crearea unui cadru clar și unitar pentru raportarea informațiilor referitoare la impozitul suplimentar. „Declarația informativă” va permite identificarea corectă a grupurilor vizate, a jurisdicțiilor în care activează și a valorilor supuse impozitării suplimentare. „Notificarea” aferentă va asigura informarea contribuabililor despre obligațiile lor legale privind depunerea acestor formulare.

Având în vedere complexitatea normelor și interdependența sistemelor IT, ANAF estimează că implementarea va necesita ajustări tehnice și instruirea personalului implicat. Totuși, odată cu adoptarea ordinului, România va dispune de infrastructura administrativă necesară pentru a gestiona eficient regimul de impozitare minimă globală, aliniindu-se astfel la standardele europene și internaționale de transparență fiscală.

Regulile europene

Directiva (UE) 2022/2523, adoptată la nivelul Uniunii Europene, transpune principiile Pilonului II din cadrul OCDE/G20 privind erodarea bazei impozabile și mutarea profiturilor (BEPS). Aceasta introduce reguli menite să prevină transferul profiturilor către jurisdicții cu impozitare redusă și să asigure că marile grupuri de întreprinderi plătesc cel puțin o cotă efectivă de impozitare de 15%.

Directiva stabilește trei mecanisme-cheie:

- Income Inclusion Rule (IIR) – regula de includere a veniturilor, care permite statului de rezidență al companiei-mamă să impună un impozit suplimentar dacă filialele sale plătesc o taxă efectivă sub pragul minim.

- Undertaxed Profit Rule (UTPR) – regula profiturilor subimpozitate, ce permite redistribuirea impozitului către alte jurisdicții atunci când cea principală nu aplică IIR.

- Qualified Domestic Top-up Tax (QDTT) – impozitul suplimentar național, introdus pentru a permite fiecărui stat să rețină local diferența până la nivelul minim global.

Transpunerea în legislația românească

România a transpus Directiva prin Legea nr. 431/2023, publicată în Monitorul Oficial nr. 8 din 2024, intrată în vigoare la 8 ianuarie 2024. Această lege aliniază legislația fiscală națională la normele OCDE și UE privind impozitarea echitabilă și stabilește obligațiile de raportare și plată pentru grupurile multinaționale și naționale de mari dimensiuni.

Articolul 48 al legii precizează că modelele și conținutul declarațiilor privind impozitul suplimentar vor fi aprobate prin ordin al președintelui ANAF, împreună cu procedurile necesare pentru aplicarea acestor norme.

În acest context, instituția a elaborat referatul de aprobare pentru ordinul care reglementează Declarația informativă și Notificarea aferentă, două documente esențiale pentru colectarea și schimbul de informații între autoritățile fiscale europene.

Schimbul de informații și noua Directivă DAC 9

Pentru a susține aplicarea practică a Directivei Pilon II, Uniunea Europeană a adoptat în mai 2025 Directiva 2025/872 (DAC 9), care actualizează Directiva 2011/16/UE privind cooperarea administrativă în domeniul fiscal. DAC 9 stabilește reguli clare privind schimbul automat de informații între statele membre cu privire la declarațiile de impozit suplimentar, asigurând transparență și o administrare coerentă a impozitului minim global.

Deși DAC 9 nu a fost încă transpusă în legislația românească, Ministerul Finanțelor a confirmat, prin adresa nr. 839438/193009/30.07.2025, că România va păstra aceeași structură terminologică folosită deja pentru transpunerea Directivei 2022/2523 – respectiv „declarație informativă privind impozitul suplimentar”. Această formulare va fi menținută pentru claritate juridică și pentru a reflecta corect sistemul dublu de raportare (informativă și de impunere) existent în legislația națională.

Sprijin european pentru implementare – proiectul TSI 25RO17

În decembrie 2024, Comisia Europeană, prin Instrumentul de Sprijin Tehnic (TSI), a aprobat proiectul depus de ANAF cu titlul „Improving capacity in Member States to effectively implement the Pillar 2 Directive” (cod 25RO17). România se numără printre cele 14 state membre participante la acest program, alături de Austria, Belgia, Franța, Germania, Grecia, Polonia și alte țări, beneficiind de sprijin tehnic și administrativ pentru implementarea eficientă a Directivei Pilon II.

Proiectul urmărește:

- Consolidarea capacităților IT și administrative ale autorităților fiscale pentru gestionarea declarațiilor din Pilonul II;

- Asigurarea unui schimb de informații coerent și sigur între statele membre;

- Aplicarea unei abordări unitare bazate pe risc, menită să reducă povara administrativă pentru contribuabili și instituții.

Proiectul de ordin

Art. 1

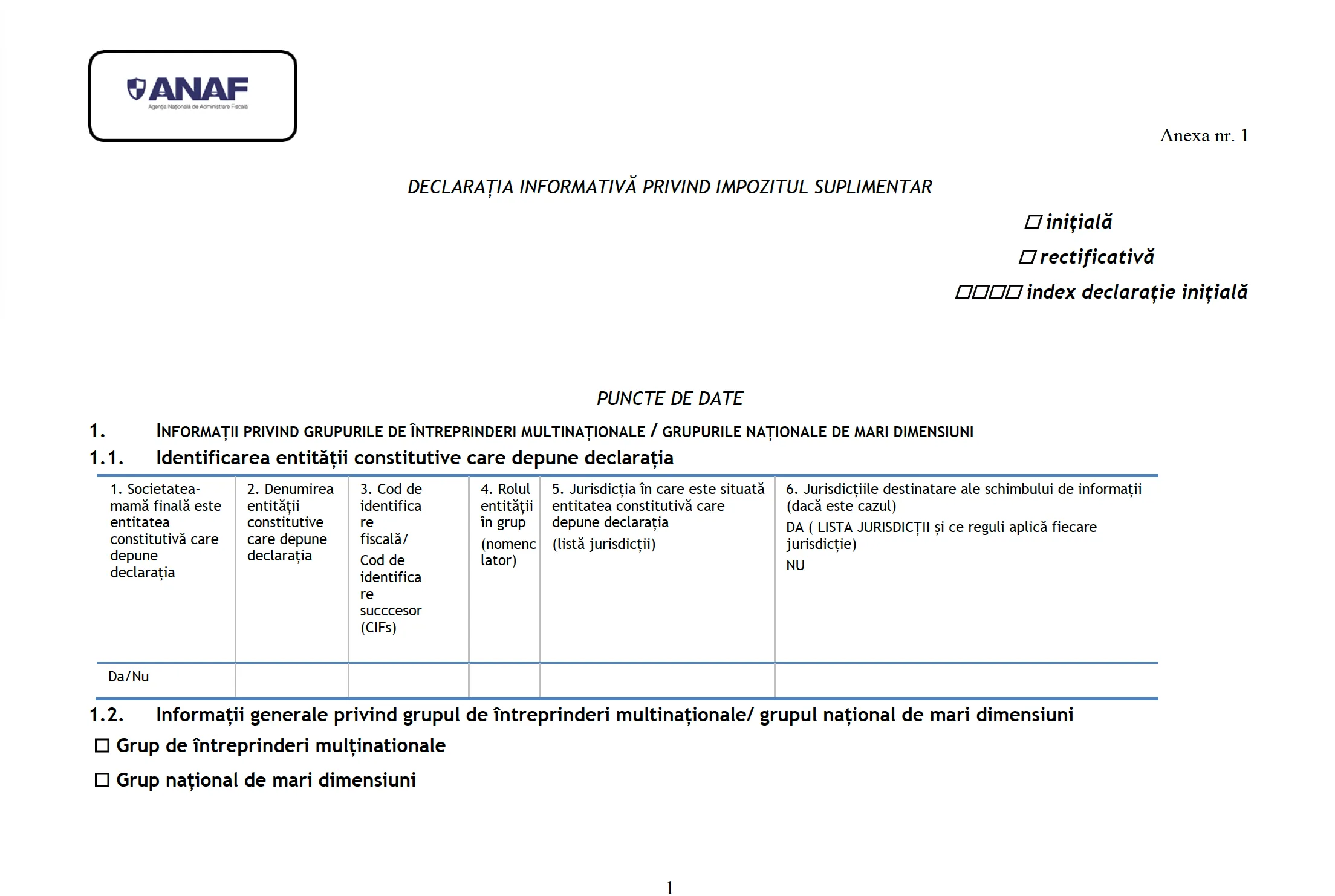

(1) Se aprobă modelul și conținutul formularului „Declarația informativă privind impozitul suplimentar”, prevăzut în anexa nr. 1.

(2) Formularul menționat la alin. (1) se completează și se depune conform instrucțiunilor prevăzute în anexa nr. 2 la prezentul ordin.

Art. 2

(1) Se aprobă modelul și conținutul formularului „Notificare referitoare la obligația de depunere a declarației informative privind impozitul suplimentar”, prevăzut în anexa nr. 3.

(2) Formularul menționat la alin. (1) se completează și se depune conform instrucțiunilor prevăzute în anexa nr. 4 la prezentul ordin.

Art. 3

(1) Formularele prevăzute la art. 1 alin. (1) și art. 2 alin. (1) se depun la organul fiscal care administrează contribuabilul, în termen de cel mult 15 luni de la ultima zi a exercițiului financiar de raportare. Acesta este și termenul de plată al impozitului suplimentar.

(2) Prin excepție, pentru primul an de aplicare, declararea și plata impozitului suplimentar, a impozitului suplimentar național, precum și depunerea notificărilor se realizează în termen de cel mult 18 luni de la ultima zi a exercițiului financiar de raportare.

(3) Prevederile alin. (1) se aplică și contribuabililor care au obligația depunerii formularului „Declarația informativă privind impozitul suplimentar” și care au optat, în condițiile legii, pentru un exercițiu financiar diferit de anul calendaristic.

Art. 4

(1) Formularele prevăzute la art. 1 alin. (1) și la art. 2 alin. (1) se completează, în mod obligatoriu, cu ajutorul programului de asistență asigurat de Agenția Națională de Administrare Fiscală.

(2) Caracteristicile de editare, modul de difuzare, utilizare, păstrare și depunere ale formularelor „Declarația informativă privind impozitul suplimentar” și „Notificare referitoare la obligația de depunere a declarației informative privind impozitul suplimentar” sunt prevăzute în anexa nr. 5 la prezentul ordin.

Art. 5

Anexele nr. 1–5 fac parte integrantă din prezentul ordin.

Art. 6

Pentru aplicarea prevederilor prezentului ordin se utilizează mențiunile de la art. 5 – Prevederi speciale din Legea nr. 431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaționale și a grupurilor naționale de mari dimensiuni.

Art. 7

Direcția generală de administrare a marilor contribuabili, precum și direcțiile generale regionale ale finanțelor publice și structurile subordonate acestora vor duce la îndeplinire prevederile prezentului ordin.

.jpg)

.webp)

.png)

%20(1).jpg)

.webp)

.png)