În 2022, 621.668 de firme cu venituri sub un milion de euro au beneficiat de regimul micro, cu impozit de 1% pe venit, raportând profituri nete mari (79,41 miliarde de lei) și plătind taxe reduse.

În 2023, deși cifra de afaceri a crescut semnificativ, profiturile au scăzut, semn al utilizării cheltuielilor deductibile pentru reducerea bazei impozabile. Pentru 2024 au fost depuse doar 50% din bilanțurile fiscale ale firmelor din România, așa că pentru moment datele pentru 2024 nu sunt relevante.

Totodată, peste 25.000 de firme noi s-au înființat sub pragul de 2,48 miliarde de lei, indicând fragmentarea activităților pentru a păstra regimul micro.

Firmele care au depășit plafonul și au trecut la impozit pe profit au raportat profituri nete mai mici, deși cifra de afaceri aproape s-a dublat. Astfel, optimizarea fiscală s-a făcut prin structurare legală, cheltuieli strategice și control asupra distribuției profitului.

Microîntreprinderi în 2022, pragul veniturilor era de un milion de euro

621.668 de firme au avut venituri sub un milion de euro și se puteau încadra ca microîntreprinderi.

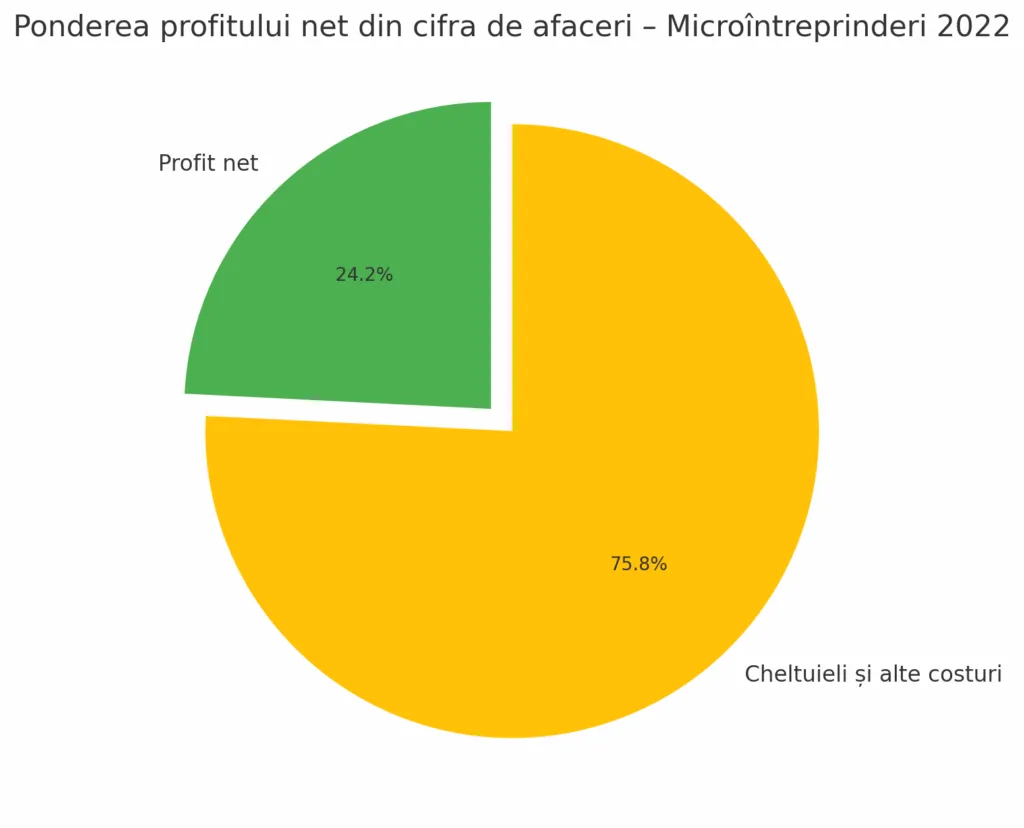

Cifra de afaceri a tuturor acestor firme a fost de 328 de miliarde de lei în 2022.

Profitul net a fost de 79,41 miliarde de lei în 2022. Aceleași firme au realizat în 2023 un profit de 73,7 miliarde de lei, atunci când pragul pentru micro a scăzut și se plătea impozit pe profit.

În schimb, profitul brut a fost de 82,92 miliarde de lei în 2022.

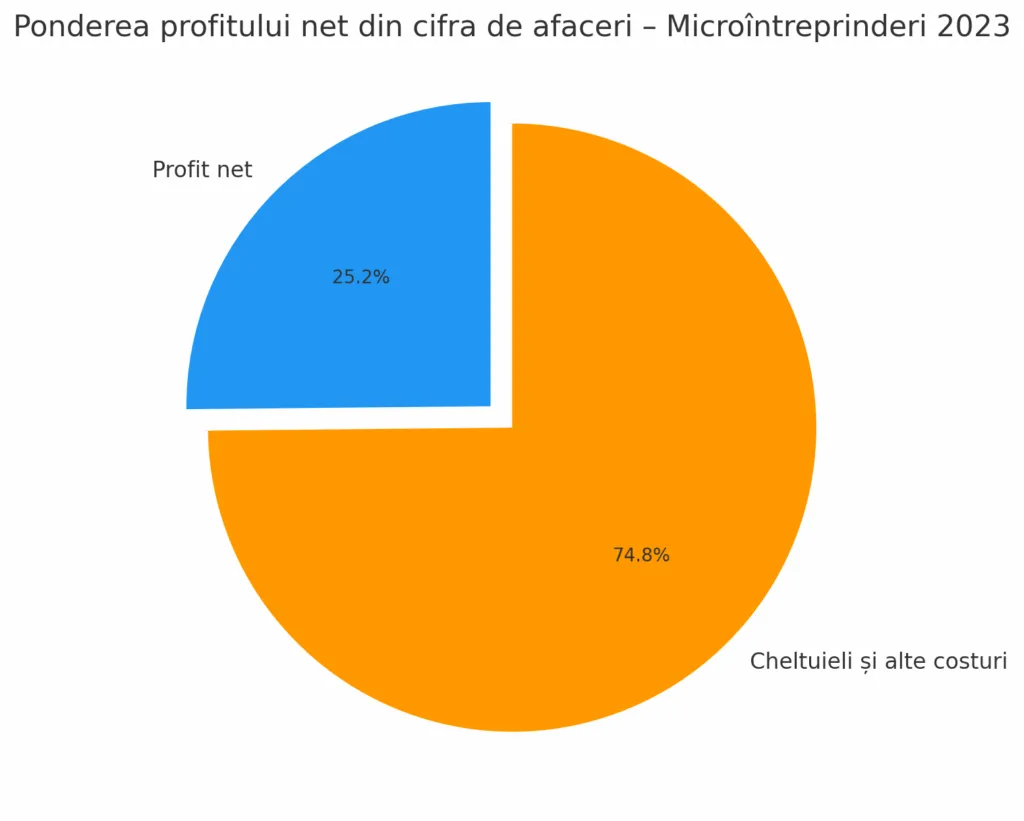

În 2023, aceleași firme au crescut cifra de afaceri la 371 de miliarde de lei (+13%), dar profitul net a scăzut la 73,7 miliarde de lei (-7%), iar profitul brut a coborât de la 82,92 la 78,89 miliarde de lei.

Această evoluție sugerează o optimizare fiscală clară: deși veniturile au crescut, firmele au raportat profituri mai mici. Cel mai probabil, s-au majorat cheltuielile deductibile pentru a reduce baza impozabilă, mai ales în contextul modificărilor privind plafonul micro și al înăspririi condițiilor fiscale. Astfel, firmele au reușit să păstreze regimul favorabil al impozitului pe venit (1%) și să diminueze taxele efective, fără a reflecta scăderi reale de performanță economică.

Microîntreprinderi în 2023, pragul veniturilor era de 500.000 de euro

615.077 de societăți au avut venituri până în pragul aplicat microîntreprinderilor în 2023, între 1 leu - 2,48 milioane de lei/500.000 de euro.

Cifra de afaceri a acestor firme a fost, în 2023, de 239 de miliarde de lei.

Profitul net al acestor firme a fost de 60,12 miliarde de lei în 2023.

Profitul brut a fost de 63,1 miliarde de lei în 2023, față de 63,3 miliarde de lei în 2022.

Numărul angajaților microîntreprinderilor în 2023 a fost de 1,13 milioane de persoane.

Zona de optimizare fiscală

În 2022, erau doar 589.836 de firme care aveau venituri până la 2,48 milioane de lei. Asta pentru că pragul aplicat firmelor micro era dublu în acel an, mergând până la aproape 5 milioane de lei.

În 2023, numărul microîntreprinderilor a crescut la 615.077, în ciuda reducerii plafonului de eligibilitate la 2,48 milioane de lei.

Creșterea de peste 25.000 de firme, în paralel cu scăderea ușoară a profitului brut și net față de 2022, indică o posibilă optimizare fiscală prin fragmentarea activității unor companii mai mari în entități mai mici pentru a rămâne în regimul de impozitare pe venit (1%).

Deși cifra de afaceri totală a crescut cu 12 miliarde de lei, profitul net a scăzut ușor, ceea ce sugerează utilizarea cheltuielilor deductibile și a angajărilor minimale (creștere cu 50.000 de angajați) pentru a menține cota redusă de impozitare.

- Pe scurt, aproape 25.000 de firme și-au optimizat afacerile pentru a intra sub pragul veniturilor de 2,48 milioane de lei.

Taxele plătite la stat au fost de 3 miliarde de lei în 2023, față de 2,6 miliarde de lei în 2022.

Firmele cu venituri între 2,48 milioane de lei - 5 milioane de lei

- Anul 2022

În 2022, erau microîntreprinderi și erau impozitate pe venituri.

31.832 de firme au avut cifra de afaceri între 2,48 milioane de lei și 5 milioane de lei.

Cifra de afaceri a fost de 47,42 miliarde de lei în 2022.

Profitul a fost de 21,65 miliarde de lei în 2022.

Profitul brut a fost de 22,75 miliarde de lei.

334.924 de angajați în 2022.

- Anul 2023

În 2023, nu mai erau microîntreprinderi, plăteau taxe pe profit.

29.691 de firme au avut cifra de afaceri între 2,48 milioane de lei și 5 milioane de lei.

305.890 de angajați în 2023.

Cifra de afaceri a fost de 104,6 miliarde de lei în 2023.

Profitul net a fost de 13,33 miliarde de lei în 2023.

Profitul brut a fost de 14,78 miliarde de lei în 2023.

În 2022, firmele au plătit doar 474 milioane de lei la stat (1% pe venit), în timp ce în 2023 au plătit de aproape 5 ori mai mult (2,36 miliarde de lei), odată ce au trecut la impozit pe profit. Cu toate că cifra de afaceri aproape s-a dublat în 2023, profitul net s-a înjumătățit, ceea ce sugerează fie o realocare de cheltuieli, fie o raportare conservatoare a profitului pentru a reduce baza impozabilă în regimul nou.

Optimizarea fiscală în 2022 a constat în folosirea regimului micro (1%) pentru profituri uriașe raportate la venituri, ceea ce a generat o marjă netă neobișnuit de mare (45%) și o taxare minimă raportată la profit.

Cum a evoluat impozitarea microîntreprinderilor

Până la sfârșitul anului 2022, microîntreprinderile din România erau impozitate cu 1% din venit dacă aveau cel puțin un salariat sau cu 3% dacă nu aveau angajați. Plafonul maxim al veniturilor pentru a beneficia de acest regim era de 1.000.000 euro.

În 2023, plafonul a fost redus la 500.000 euro, iar condițiile de eligibilitate au devenit mai stricte. Era necesar ca microîntreprinderea să aibă cel puțin un salariat, iar acționarii să nu dețină mai mult de 25% din alte microîntreprinderi. De asemenea, anumite activități, precum cele din domeniul bancar sau al jocurilor de noroc, au fost excluse de la acest regim.

În 2024, regimul a continuat cu aceleași plafoane, dar s-au introdus noi restricții pentru domeniul HoReCa. Astfel, firmele din acest sector au fost obligate să respecte condițiile generale pentru a beneficia de impozitarea pe venituri.

Începând cu 1 ianuarie 2025, conform OUG 156/2024, plafonul veniturilor pentru microîntreprinderi a fost redus la 250.000 euro. Cotele de impozitare sunt de 1% pentru venituri până la 60.000 euro și de 3% pentru venituri între 60.000 și 250.000 euro. Dacă veniturile depășesc 250.000 euro, firma devine plătitoare de impozit pe profit, începând cu trimestrul în care s-a depășit plafonul. De asemenea, începând cu 2026, plafonul va fi redus la 100.000 euro.

Evoluția regimului fiscal pentru microîntreprinderi:

- 2022: plafon de 1.000.000 euro, cote de 1% sau 3%

- 2023: plafon redus la 500.000 euro, condiții mai stricte

- 2024: menținerea plafoanelor, restricții suplimentare (ex. HoReCa)

- 2025: plafon 250.000 euro, cote diferențiate: 1% (sub 60.000 euro), 3% (până la 250.000 euro)

- 2026: plafon redus la 100.000 euro

.webp)

.png)

.webp)

.png)