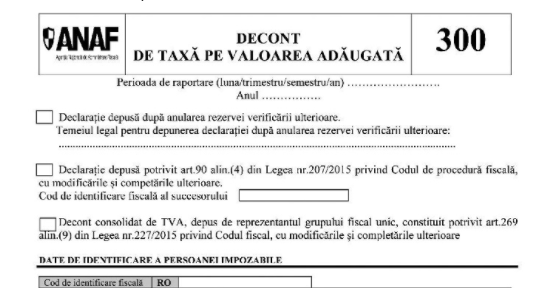

Noile prevederi sunt cuprinse în proiectul de ordin al președintelui Agenției Naționale de Administrare Fiscală pentru aprobarea modelului și conținutului formularului (300) „Decont de taxă pe valoarea adăugată”.

Ce a produs schimbările din formularul 300

Modificările au fost generate de adoptarea Legii nr. 88/2023. Prin completarea art. 294 din Codul fiscal, s-a prevăzut scutirea de taxă pe valoarea adăugată și pentru:

- a) serviciile de construire, reabilitare, modernizare de unități spitalicești din rețeaua publică de stat, precum și serviciile de construire, reabilitare, modernizare de unități spitalicești prestate către entități nonprofit înscrise în Registrul public organizat de ANAF în baza prevederilor art. 25 alin. (41) din Codul fiscal, dacă acestea sunt destinate unităților spitalicești deținute şi exploatate de entitatea nonprofit sau celor din rețeaua publică de stat, după caz;

- b) livrările de echipamente medicale, aparate, dispozitive, articole, accesorii și echipamente de protecție, materiale și consumabile de uz sanitar, destinate în mod normal utilizării în domeniul îngrijirilor de sănătate sau pentru utilizarea de către persoanele cu handicap, bunuri esențiale pentru compensarea și depășirea handicapurilor, altele decât cele prevăzute la lit. c) și d), precum și adaptarea, repararea, închirierea și leasingul unor astfel de bunuri, efectuate către unități spitalicești din rețeaua publică de stat, precum și cele efectuate către entități nonprofit înscrise în Registrul public organizat de ANAF în baza art. 25 alin. (41) din Codul fiscal, dacă acestea sunt destinate unităților spitalicești deținute şi exploatate de entitatea nonprofit sau celor din rețeaua publică de stat, după caz;

- c) livrarea de proteze și accesorii ale acestora, cu excepția protezelor dentare scutite de taxă conform art. 292 alin. (1) lit. b) din Codul fiscal;

- d) livrarea de produse ortopedice.

Ce anume se modifică în formularul 300

Având în vedere aceste modificări, Direcția generală de legislație fiscală și reglementări vamale și contabile din cadrul Ministerului Finanțelor a solicitat introducerea în formularul (300) „Decont de taxă pe valoarea adăugată” a două noi rânduri, în care persoanele impozabile să raporteze, distinct față de alte operațiuni scutite de taxă pe valoarea adăugată, informații privind operațiunile scutite potrivit noilor prevederi legale.

În acest sens, s-a solicitat completarea denumirii rândului 14 cu sintagma „din care” și introducerea, după rândul 14 din formular, a două noi rânduri, respectiv:

- rândul 14.1, pentru livrările de bunuri/ prestările de servicii scutite cu drept de deducere, prevăzute la art. 294 alin. (5) lit. a) și b) din Codul fiscal și –

- rândul 14.2, pentru livrările de bunuri scutite cu drept de deducere, prevăzute la art. 294 alin. (5) lit. c) și d) din Codul fiscal.

Solicitarea de completare a formularului de decont are ca scop asigurarea unei identificări facile a acestor operațiuni, precum și asigurarea posibilității de efectuare a unor analize și evaluări.

.webp)

.png)

.webp)